ESTIMACIONES DE CRECIMIENTO 1

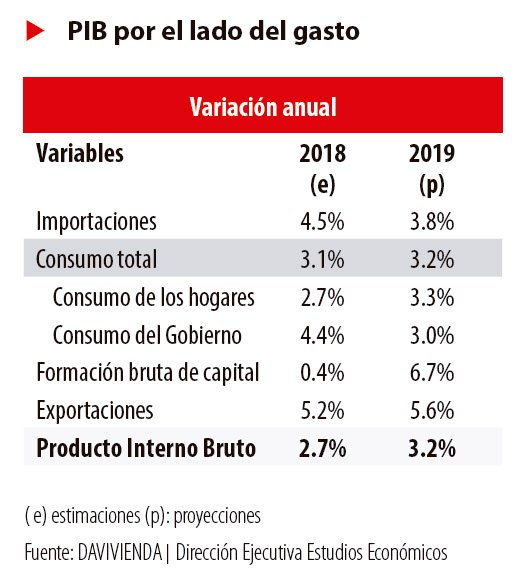

En lo corrido del año hemos observado una aceleración de la actividad económica: en el primer semestre del año el PIB registró un crecimiento de 2.5% frente al 1.9% alcanzado en el primer semestre de 2017. Esperamos que esta tendencia se mantenga en el segundo semestre del año, de manera que la economía colombiana cierre el año 2018 con un crecimiento de 2.7%.

Para 2019 estimamos un crecimiento del PIB de 3.2% impulsado por la recuperación de la inversión y del consumo de los hogares. Recordemos que esta variable es el componente de mayor importancia en el PIB.

Consumo de los hogares

A pesar de contar con un entorno macroeconómico más benévolo este año frente al que se tenía en 2017 y después de superar los efectos de la reforma tributaria que entró en vigencia en 2017, el consumo de los hogares durante el primer semestre de 2018 continuó mostrando un ritmo de crecimiento relativamente bajo con respecto a su comportamiento histórico. Puntualmente, durante los primeros seis meses de 2018 el consumo de los hogares creció 2.4% real en promedio frente al 1.6% observado en el mismo lapso de 2017, una cifra muy inferior al promedio que se ha observado en este rubro desde 2006 (4.1%).

El comportamiento del consumo de los hogares obedece, en parte, a un efecto de base baja de comparación inducido por la reforma tributaria implementada a principios del año pasado. Adicionalmente, las condiciones macroeconómicas como un dólar relativamente estable, unas tasas de interés en niveles relativamente bajos y una inflación controlada, nuevamente ubicada en el rango meta, han mantenido el consumo dentro de una dinámica aceptable, algo que se refleja precisamente en el desempeño de las ventas del comercio y de los ingresos de las empresas que prestan servicios a los hogares.

El comportamiento del consumo de los hogares obedece, en parte, a un efecto de base baja de comparación inducido por la reforma tributaria implementada a principios del año pasado. Adicionalmente, las condiciones macroeconómicas como un dólar relativamente estable, unas tasas de interés en niveles relativamente bajos y una inflación controlada, nuevamente ubicada en el rango meta, han mantenido el consumo dentro de una dinámica aceptable, algo que se refleja precisamente en el desempeño de las ventas del comercio y de los ingresos de las empresas que prestan servicios a los hogares.

En los últimos 12 meses, las ventas de todos los bienes de acuerdo con su durabilidad han experimentado aceleración en su crecimiento y solo el segmento de semidurables (calzado, los accesorios de cuero, los artículos de ferretería y las autopartes) continúa acumulando retrocesos anuales, una situación que ya completa 18 meses consecutivos. Por su parte, los bienes no durables vienen creciendo a buen ritmo y consolidan su recuperación después de la desaceleración en sus ventas entre 2014 y 2015.

Los bienes durables, por su parte, vienen acelerando su dinámica desde enero de este año a muy buen ritmo, con un crecimiento más marcado en equipos de informática y comunicaciones que en vehículos, aunque ambas agrupaciones se ubican como las líderes de las ventas del comercio en lo corrido de 2018. La acelerada dinámica de este tipo de bienes obedece a una estabilización de la tasa de cambio, a un fuerte efecto base debido a la reforma tributaria de 2016-2017 y a la recuperación del sector automotor por cuenta de una mayor confianza de los hogares para adquirir obligaciones financieras.

Pese al buen comportamiento de los bienes durables en lo corrido del año, su impacto en las ventas totales es limitado debido a que estos representan el 25% del total del comercio minorista, mientras que los semidurables lo hacen con un 40%. Dentro del consumo de bienes en los hogares, estas participaciones son del 10.6% y del 16.3% respectivamente. En todo caso, en los próximos meses se espera que el consumo de durables continúe aumentando y se acelere en el último tramo del año a causa, principalmente del efecto estacional inducido por las ventas de vehículos en el Salón Internacional del Automóvil de Bogotá, unos niveles de confianza del consumidor en promedio mejores frente a los observados el año anterior y un entorno macroeconómico cada vez más favorable. Sumado a esto, el consumo de bienes no durables y el de servicios serán los de mayor contribución al crecimiento del consumo en la segunda parte del año, mientras que los semidurables continuarán estancados.

Teniendo en cuenta lo mencionado, y según nuestras estimaciones, para la segunda mitad de 2018 el consumo de los hogares se aceleraría notablemente hasta una tasa promedio de 2.9%, por encima de lo observado hace un año y de lo registrado en el primer semestre de este año. Con esto, el crecimiento consolidado del año para este componente sería de 2.7%.

En 2019 esperamos que el consumo de los hogares se recupere nuevamente, con mayor solidez que en 2018, hasta alcanzar una variación anual real de 3.3%, una cifra más cercana a la dinámica histórica de este indicador. Dicho avance se sustentará en una recuperación adicional de la demanda por cuenta de unas condiciones macroeconómicas relativamente más favorables, dentro de lo que se cuenta una inflación controlada, una tasa de cambio estable y un repunte de la actividad económica en general, que impactaría positivamente el consumo dada su alta elasticidad al ingreso.

No obstante, existen riesgos que pondrían en aprietos este componente del gasto y que lo harían crecer menos de lo proyectado. Por ejemplo, los efectos de la reforma tributaria propuesta por el nuevo gobierno, así como presiones inflacionarias causadas por choques externos (vía pass-through de tasa de cambio) o por fenómenos climáticos extremos. En caso de que cualquiera de estos riesgos se materializara, una política monetaria contractiva podría entrar a actuar, lo cual reforzaría la presión a la baja sobre el consumo.

Consumo del Gobierno:

En los últimos años el consumo del Gobierno mostró una desaceleración importante, pasó de crecer 6.4% en promedio entre 2010 y 2013 a crecer 3.8% en promedio entre 2014 y 2017. Este compartimiento estuvo asociado a los menores ingresos que recibió el Gobierno de la industria petrolera, dada la fuerte caída de los precios internacionales a finales de 2014, y a las medidas de control de gastos que ha implementado desde entonces.

De acuerdo con las cifras disponibles, en el primer semestre de 2018 el gasto del Gobierno registró un aumento de 5.8% frente al mismo periodo anterior. Teniendo en cuenta que en agosto tomó posesión el nuevo presidente y que los primeros meses de su administración deberá destinarlos a la construcción de su Plan de Desarrollo, anticipamos que en el segundo trimestre del año el crecimiento del consumo del Gobierno se reducirá a 3.3%, con lo que en el agregado de 2018 se obtendría un incremento de 4.4% en este rubro.

Para 2019 estimamos un incremento del consumo del Gobierno de 3.0%, lo que muestra una ralentización frente al año anterior. Este comportamiento responde al moderado crecimiento de los gastos de personal y gastos generales del sector público, que de acuerdo con el proyecto de Ley de Presupuesto General de la Nación tendría un crecimiento de tan solo 1.4% y que es equivalente a una caída de 2.1% en términos reales.

Inversión:

La inversión en la economía colombiana tiene tres componentes principales: edificaciones y estructuras, maquinaria y equipo (incluye equipo de transporte) y vivienda, con participaciones en 2017 de 39.6%, 29.9% y 23.5% respectivamente. Los productos de propiedad intelectual y los recursos biológicos cultivados también hacen parte de la formación bruta de capital, aunque con participaciones más modestas (4.8% y 2.2% en orden respectivo).

Durante el primer semestre de 2018, este fue el componente del PIB por el lado del gasto con peor desempeño al registrar un aumento real de apenas 0.3% frente al mismo período de 2017. No obstante, vale la pena recordar que esta variación fue de -4.7% hace un año, lo cual evidencia una notable recuperación. Nuestras estimaciones para el segundo semestre de 2018 prevén un aumento promedio de 0.2%, con lo cual este rubro del gasto cerraría el año con un crecimiento real de 0.4%.

Así mismo, proyectamos que la formación bruta de capital se acelere con ímpetu en 2019 y alcance un crecimiento real de 6.7%. Este comportamiento se estaría impulsando por la inversión pública; como presentaremos en la sección de finanzas públicas, los recursos destinados a la inversión dentro del Presupuesto General de la Nación para esta vigencia ascienden a COP 46.8 bn, lo que representaría un incremento de 15.8% en términos reales frente al año anterior.

A estos recursos se suman aquellos que las regiones tienen disponibles por concepto de regalías y que se han visto beneficiados por el comportamiento reciente de los precios internacionales de los commodities. Vale la pena mencionar que con el objetivo de mejorar la velocidad con la que se ejecutan este tipo de recursos, la actual administración ha expresado su intención de solicitar al Congreso colaboración para diseñar una estrategia denominada “Obras por Regalías” que les permita a las empresas que explotan recursos naturales presentar proyectos de inversión ante los Órganos Colegiados de Administración y Decisión (OCAD) y descontar los costos de ejecución del pago de regalías. Así mismo, se pretende solicitar autorización para que el Gobierno nacional tenga la facultad de presentar a estos órganos proyectos de impacto regional debidamente evaluados y registrados en el Banco de Proyectos de Inversión, para ser ejecutados con recursos de regalías.

También debemos tener en cuenta que 2019 es el último año de los mandatarios locales, situación que contribuiría a acelerar la ejecución de recursos de inversión en las diferentes regiones del país.

Por parte de la inversión privada estimamos un crecimiento moderado en comparación con la inversión pública. En esta materia, se espera que el programa de concesiones viales 4G tenga un impacto significativo en el componente de edificaciones y estructuras, a lo cual se sumaría una importante recuperación en la inversión en maquinaria y equipo, algo relacionado precisamente con el repunte en el sector de la construcción y, en menor medida, con el ligero aumento que se proyecta en la producción nacional de petróleo en un ambiente de precios internacionales en ascenso.

De acuerdo con la información disponible a la fecha de elaboración de este documento, dentro del proyecto de Ley de Financiamiento se incluirán medidas que permitan reducir la tasa efectiva de

tributación de las empresas. Consideramos que de ser aprobadas estas medidas la inversión privada tendría un impulso adicional.

A pesar de que la inversión ha enfrentado en los últimos tres años su peor desempeño desde 2009, están dadas las condiciones para un repunte importante de este componente del gasto. Sin embargo, un comportamiento no tan bueno del sector de la construcción en 2019 o una pobre ejecución del gasto público podría inducir un crecimiento de la inversión inferior al proyectado.

PIB por el lado de los sectores

Luego de la desaceleración progresiva que experimentó la economía colombiana desde 2015, síntomas inequívocos, aunque graduales, de recuperación han surgido finalmente en 2018. Principalmente, sectores como el de industrias manufactureras, el de comercio, reparación, alojamiento y alimentación y el de transporte, almacenamiento y comunicaciones son los que han reportado mayores contribuciones a la recuperación de la actividad económica en lo corrido de este año. Después de exhibir un crecimiento real de 1.8% en 2017, el más bajo de la década de 2010, la economía se expandiría un 2.8% en 2018 y 3.2% en 2019, cifras que, si bien se ubican por debajo del crecimiento potencial de la economía colombiana, representan pasos firmes en la consolidación de una recuperación a largo plazo.

Nuestras proyecciones sugieren que en 2019 la mayoría de los sectores se recuperará, con excepción del sector de Servicios profesionales, administrativos y de apoyo, el de Administración pública, educación y salud y el agropecuario. Sin embargo, todas las ramas de la producción alcanzarían en 2019 tasas de crecimiento positivas. El sector financiero,

el comercio y, en menor medida, gran parte del macrosector de servicios serán los líderes de la economía colombiana en 2019 en términos de su ritmo de crecimiento. Sin embargo, al ponderar por su importancia dentro del valor agregado, el líder indiscutible será el sector de la construcción, pues aportará cerca de 0.4 puntos porcentuales del crecimiento total durante el próximo año.

Agricultura, ganadería, caza, pesca y silvicultura:

A pesar que el sector agropecuario presentó un menor ritmo de crecimiento durante el primer semestre del presente año, respecto al registrado en igual período de 2017, la actividad ha logrado crecer por encima de la economía en su conjunto como consecuencia de una favorable condición climática y de los incrementos sostenidos que han exhibido tanto los cultivos transitorios y permanentes como la ganadería.

Para la segunda mitad de 2018 esperamos que el sector mantenga su buena dinámica y cierre con una tasa de crecimiento prácticamente idéntica al 4.2% observado en el primer semestre. Este comportamiento se debería, principalmente, a unos niveles de producción sostenidos en productos frutales, cereales (cultivos de arroz) y palma africana y a una cosecha cafetera que se mantiene alrededor de los 14 millones de sacos promedio anual.

De acuerdo con nuestras proyecciones, la perspectiva del sector agropecuario para el año 2019 sería menos favorable debido, en buena parte, al efecto base dados los altos crecimientos que se han registrado desde 2017. Otras razones que también podrían llevar a dicho comportamiento son: la posible merma de los cultivos transitorios luego de abundantes cosechas (arroz y café), una probabilidad alta de materialización del fenómeno de El Niño que comenzaría a finales de este año y la disminución en términos reales de los recursos destinados al sector en el Presupuesto General de la Nación para 2019.

Explotación de minas y canteras

El sector de explotación de minas y canteras registró el segundo peor desempeño en el primer semestre de 2018 después del sector de la construcción. Sin embargo, al analizar las cifras por trimestre, se observa que después de una contracción de 4.0% en el primer trimestre del año, el segundo trimestre trajo un retroceso más moderado (-2.7%), con lo cual el crecimiento consolidado del periodo fue de -3.4%. No obstante lo anterior, el sector ha moderado su deterioro frente a lo observado en la primera mitad de 2017.

El mal comportamiento del sector durante los primeros seis meses del año fue resultado, principalmente, de los siguientes factores: i) el fuerte retroceso en la producción nacional de carbón, la cual pasó de cerca de 45 mn de toneladas en el primer semestre de 2017 a poco más de 41 mn entre enero y junio últimos, a causa, principalmente, de la temporada lluviosa que atravesaron las zonas en las que se encuentran las minas, y ii) la extracción de oro también se vio afectada, pasando de 23.6 toneladas métricas en el primer semestre de 2017 a 16.5 toneladas métricas en igual lapso del presente año, a causa del invierno, de la estrategia del Gobierno nacional contra la minería ilegal y de la huella que han dejado las consultas populares llevadas a cabo en 2017 en municipios productores.

El segundo semestre del año parece venir con mejores noticias para el sector, pues se espera que la producción de petróleo se acelere levemente (crecimiento de 1.5% frente al 0.8% registrado en el primer semestre) y que la de carbón se recupere y alcance a cerrar 2018 con una producción sobre los 90 mn de toneladas. Adicionalmente, se espera que la dinámica de la producción de oro permanezca estable y que la de ferroníquel, producto con mayor avance en lo corrido de 2018, se modere significativamente hacia el final del año. Todo lo anterior hará que el valor agregado del sector minero crezca en 5.0% en el tercer trimestre y 4.1% en el cuarto trimestre, con lo cual el sector alcanzaría una expansión de 0.6% en el total del año, su primera variación positiva para un año completo desde 2013.

Para 2019, se espera que el sector continúe en positivo y que, de hecho, acelere su ritmo de crecimiento, alcanzando una variación de 3.2% para el año completo. La producción de petróleo en volumen podría experimentar un leve aumento a causa del efecto que los precios altos, a nivel internacional, tienen sobre los países productores.

La producción de gas natural, por su parte, caería en promedio un 4.2% durante 2019, lo cual se reflejaría en una moderación en la dinámica de la subrama de petróleo y gas. La dinámica de la producción de carbón en volumen, por su parte, experimentaría una significativa aceleración (cerca de 7.2%), y tanto la producción de oro como de minerales no metálicos se recuperaría frente a lo registrado en 2017 y 2018.

El sector minero cuenta en 2019 con una gran oportunidad para comenzar a construir la senda de su recuperación. Entre los factores impulsores de un mejor resultado el año próximo están: un aumento adicional en las inversiones en evaluación y exploración de nuevos yacimientos de petróleo y gas por cuenta del sostenimiento del precio internacional en niveles atractivos para los inversionistas, el aumento en la producción de gas a partir de la ampliación de la planta de Cupiagua, los avances en los proyectos auríferos de Continental Gold en Antioquia y un mayor impulso del sector de la producción de minerales no metálicos si la construcción llegara a crecer a un ritmo superior al esperado.

El sector minero cuenta en 2019 con una gran oportunidad para comenzar a construir la senda de su recuperación. Entre los factores impulsores de un mejor resultado el año próximo están: un aumento adicional en las inversiones en evaluación y exploración de nuevos yacimientos de petróleo y gas por cuenta del sostenimiento del precio internacional en niveles atractivos para los inversionistas, el aumento en la producción de gas a partir de la ampliación de la planta de Cupiagua, los avances en los proyectos auríferos de Continental Gold en Antioquia y un mayor impulso del sector de la producción de minerales no metálicos si la construcción llegara a crecer a un ritmo superior al esperado.

A pesar de la eventual recuperación del sector, los principales riesgos que enfrenta la minería a corto plazo son: i) la falta de hallazgos en la exploración de nuevas reservas de crudo y otros energéticos, junto con una reactivación de los problemas de orden público que afectan oleoductos y gasoductos, ii) el rechazo manifiesto de muchas comunidades a la explotación minera, iii) la falta de estabilidad jurídica para la actividad minera en el país, y iv) la reducción continuada de la producción de ferroníquel en Córdoba, cuya recuperación en 2018 ha estado basada prácticamente en los altos precios internacionales del mineral.

Industrias manufactureras:

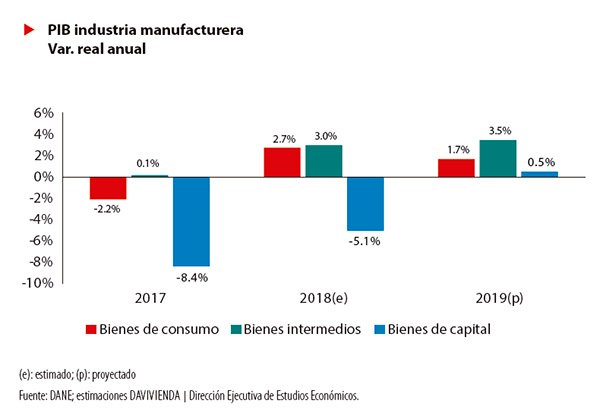

El 2018 ha sido el año de la recuperación de la producción manufacturera, una rama de la economía que no había tenido un buen desempeño en los últimos años. Aunque no ha exhibido una dinámica muy acelerada en su crecimiento durante la primera mitad del año, el comportamiento agregado del sector industrial fue positivo al registrar un crecimiento promedio anual de 0.8%. Esto obedece principalmente al aumento en la producción de bienes de consumo (3.3%) y bienes intermedios (0.6%), cuya participación conjunta en la producción manufacturera es de 88.8%. Específicamente, la refinación de petróleo y la mezcla de combustibles, el subsector de bebidas y la producción de alimentos han sido los protagonistas del crecimiento del sector en lo corrido

de este año, con crecimientos promedio de 0.5%, 4.6% y 3.9% real anual respectivamente.

En el segundo semestre del año, esperamos que la producción industrial presente una aceleración, para cerrar el año

En el segundo semestre del año, esperamos que la producción industrial presente una aceleración, para cerrar el año

con un crecimiento del 1.9% anual, con una dinámica proveniente, mayoritariamente, de la continuidad en el impulso de los bienes de consumo y los bienes intermedios, causado por la recuperación en la demanda agregada. Para los bienes de capital esperamos que se sigan produciendo caídas significativas como las evidenciadas en el primer semestre, a causa de unas condiciones relativamente favorables para la importación de este tipo de bienes frente a sus homólogos domésticos.

En 2019 proyectamos un crecimiento de la industria del 2.2%, lo que representa una aceleración frente a lo estimado para 2018. Esta proyección se basa en una aceleración de la producción de bienes intermedios, sobre todo de aquellos destinados a la construcción y a la producción de maquinaria y equipo. La producción de bienes de consumo se desaceleraría mientras que la producción de bienes de capital tendría un moderado crecimiento. El subsector de refinación de petróleo y mezcla de combustibles, el de mayor participación en la manufactura, continuaría creciendo aunque a tasas bajas o moderadas, por lo que no esperamos un impulso importante de su parte.

Adicionalmente, tal como se ha comentado en secciones anteriores de este documento, se espera que la demanda mundial se desacelere en 2019 frente a lo mostrado hasta ahora en 2018, situación que tampoco augura un impulso adicional sobre la industria vía exportaciones. Debemos destacar que debido al comportamiento de la demanda mundial en meses anteriores, las exportaciones colombianas de productos industriales en lo corrido del año crecían en un 9.7% entre enero y julio de 2018 frente a lo observado en igual período de 2017. Se destacan por su contribución al crecimiento los refinados del petróleo, hierro y acero en formas básicas, los productos de hornos de coque, los vehículos automotores, los aceites y grasas y los productos plásticos.

Para 2019, los principales riesgos que puede afrontar el sector son: i) la posibilidad de un nuevo fenómeno de El Niño, el cual podría presionar al alza los precios de los insumos de la manufactura, como materias primas para la agroindustria y la energía eléctrica, ii) un panorama económico exterior adverso o, por lo menos, con un desempeño menor al observado hace unos meses, y iii) los problemas de orden público, que generalmente podrían tener un efecto negativo sobre sectores como la refinación de petróleo, si se trata de atentados contra oleoductos, o toda la industria, como ocurrió con el paro de transportadores de julio de 2016. No obstante, el balance entre oportunidades y riesgos para la industria en 2019 se inclina más hacia los primeros y, de hecho, el riesgo de un nuevo Niño representa también una oportunidad para algunos sectores como el productor de bebidas y de productos de aseo personal.

Tabla de Contenido

Principales Factores de Riesgo para 2019 Externos / Internos

Economía de los Estados Unidos: Aterrizaje Suave o Nueva Prolongada Crisis

Precio del Petróleo: Comportamiento y Perspectivas

El Niño y su relación con el PIB y la inflación

Estimaciones de Crecimiento

Concesiones Viales de cuarta generación: ¿2019 será finalmente el año?

Avianca Holdings Preparando el 2020

Bancolombia Inicia el repunte en la rentabilidad

Banco de Bogotá: Calidad de la cartera su mayor fortaleza

Celsia: Mejor preparada para El Niño

Cementos Argos Fortaleciendo los cimientos

Cemex Latam Holdings Una estructura sólida pese a la adversidad

Conconcreto Un entorno desafiante

Corficolombiana Construyendo en medio de la turbulencia

Ecopetrol Con alternativas no convencionales

El Cóndor El nuevo gigante de las concesiones viales

Grupo Argos Un portafolio de oportunidades transversales

Grupo Aval Capitalizando su estrategia digital

Grupo Energía Bogotá: Democratización, una limitante temporal

Grupo Éxito Liderando el cambio del sector

Grupo Nutresa Fuente de innovación