Grupo Energía Bogotá: Democratización, una limitante temporal

La mayor liquidez de la acción durante 2018 frente a los años anteriores, una mayor ponderación dentro del COLCAP y el atractivo dividendo entregado durante el año, hacen parte de la tesis de inversión que se cumplió. Para 2019, el rápido crecimiento de Cálidda y la mejor perspectiva de precios de la energía que benefician a Emgesa, impulsarán el valor de la compañía. No obstante, el remanente de acciones por enajenar en posesión del Distrito de Bogotá después de la segunda etapa del proceso de democratización es la principal limitante para que el mercado pueda reconocer un mayor precio de la acción, lo cual nos lleva a cambiar nuestra recomendación de Sobreponderar a Neutral, con lo cual excluimos a GEB de nuestro portafolio Top Picks.

La mayor liquidez de la acción durante 2018 frente a los años anteriores, una mayor ponderación dentro del COLCAP y el atractivo dividendo entregado durante el año, hacen parte de la tesis de inversión que se cumplió. Para 2019, el rápido crecimiento de Cálidda y la mejor perspectiva de precios de la energía que benefician a Emgesa, impulsarán el valor de la compañía. No obstante, el remanente de acciones por enajenar en posesión del Distrito de Bogotá después de la segunda etapa del proceso de democratización es la principal limitante para que el mercado pueda reconocer un mayor precio de la acción, lo cual nos lleva a cambiar nuestra recomendación de Sobreponderar a Neutral, con lo cual excluimos a GEB de nuestro portafolio Top Picks.

Aspectos para destacar

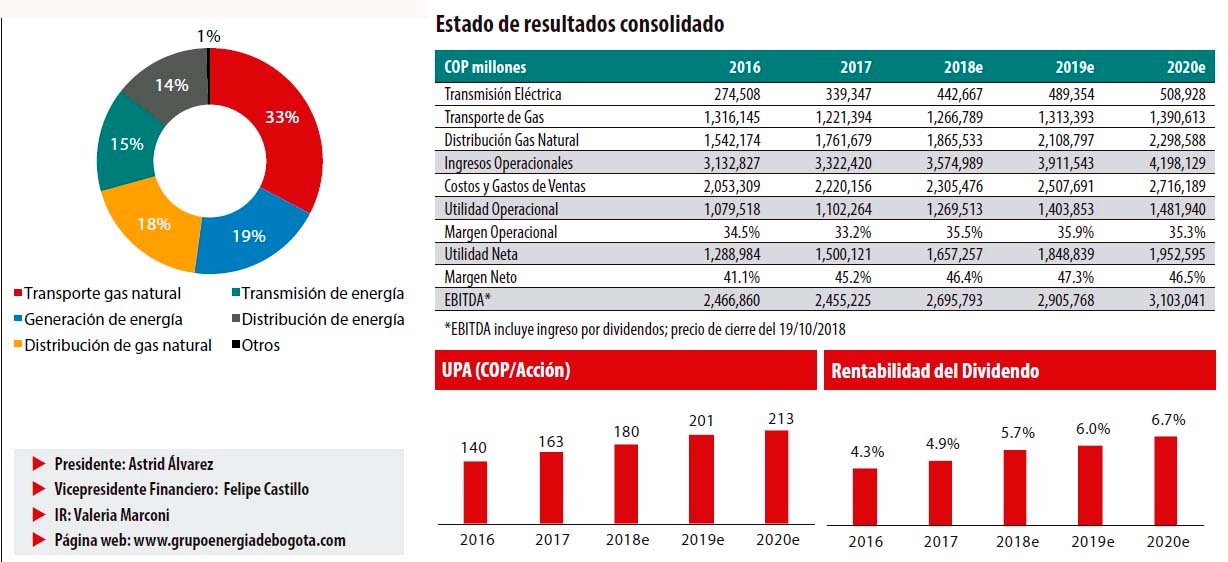

Nuestro Precio Objetivo para cierre 2019 es COP 2,400/acción. El portafolio de la compañía se mantiene subvalorado acorde a nuestro modelo de valoración por partes. Emgesa, Codensa y TGI constituyen el 76% del valor del portafolio, siendo Emgesa la compañía que más aporta valor con un 34% del total. Sobre las otras inversiones actualizamos el valor de Gas Natural Fenosa acorde a la transacción con Brookfiled y mantenemos Promigas al precio base de venta de COP 5,201/acción

En medio de la alta competencia por capital, el Distrito de Bogotá mantiene ~863 millones de acciones para enajenar (~COP 1.7 billones). Al hacer un recuento de todos los procesos de ofertas accionarias durante 2018, el monto total alcanzaría USD 3,500 mm, la mayor cifra desde el año 2011 (USD 5,159 mm). Lo anterior es reflejo de la creciente competencia por capital, que para 2019 se mantendría con tres procesos de enajenaciones accionarias vigentes: el Gobierno nacional vendiendo Colombia Telecomunicaciones – COLTEL – (~COP 2.3 bn), el Distrito de Bogotá vendiendo Grupo Energía Bogotá – GEB – (~COP 1.7 bn) y Empresas Públicas de Medellín – EPM – vendiendo su participación en Interconexión eléctrica – ISA – (~COP 1.6 bn), para un total de ~USD 1,900 mm. Esto podría extender el periodo de venta del remanente de acciones del Distrito limitando valorizaciones futuras.

Principales riesgos de inversión son de tipo regulatorio. El cambio regulatorio en el negocio de distribución de energía demandará más CAPEX a Codensa para mantener el crecimiento de sus ingresos y EBITDA, además de limitar la repartición de dividendos. Por otro lado, la revisión del esquema de remuneración de transporte de gas, que se estima entre en vigencia para 2020, presionaría los márgenes de rentabilidad de TGI.

¿Por qué NEUTRAL?

Descripción de la compañía: El Grupo de Energía de Bogotá ha logrado consolidarse como el primer grupo empresarial en el sector energético colombiano. Su casa matriz es la Empresa de Energía de Bogotá, dedicada al transporte de energía eléctrica. En el negocio del transporte y distribución de gas natural, cuenta con el control accionario de TGI, la mayor transportadora de gas natural en Colombia. En Perú cuenta con Contugas y Cálidda, en Brasil posee el 51% de 4 líneas de transmisión eléctrica a través de su canal de inversión Gebbras y en Guatemala tiene a TRECSA. Dispone de un portafolio de inversiones en empresas del sector energético en Colombia, como Emgesa, Codensa, Gas Natural, Promigas, EEC, EMSA e ISA.

Hipótesis de valor

Rápido crecimiento de Cálidda y mejora en la curva de precios de la energía impulsa el valor de la compañía. Cálidda ha sorprendido al alza nuestras estimaciones de conexiones de clientes, logrando un crecimiento más rápido del inicialmente previsto; en el 2016 se conectaban trimestralmente en promedio 23,000 clientes residenciales; en 2017, 34,000 y ahora, en lo que va del 2018, el promedio trimestral de conexiones es de 40,000. Adicionalmente, dada la coyuntura que atraviesa Colombia debido a los retrasos en la entrada en operación de Hidroituango, revisamos al alza la curva de precios de la energía en bolsa y contratos, lo que llevará a Emgesa a presentar mejores resultados a los inicialmente previstos.

Regasificadora del Pacífico podría ser adjudicada en 2019. Aunque existen cuestionamientos como: i) quién asumirá el costo del proyecto, ii) si es competitiva la inversión, pues tendría la misma capacidad de regasificación (400 MMpcd) que la planta de Cartagena, pero costaría aproximadamente 4x más (CAPEX de SPEC USD 150 mm vs. USD 400 mm + USD 250 mm de CAPEX de gasoducto), y iii) la extensa longitud y trazado del gasoducto (105 km) que podrían limitar la ejecución del proyecto por temas con comunidades, la UPME avanza en las definiciones para seleccionar el inversionista al que se le adjudicaría el proyecto. Esperamos que TGI participe en la subasta junto a un socio estratégico, y de resultar adjudicatario esto podría ser un catalizador positivo en el valor de la compañía, ya que jalonaría su crecimiento de largo plazo a nivel local y mitigaría la pérdida de participación de mercado.

Regasificadora del Pacífico podría ser adjudicada en 2019. Aunque existen cuestionamientos como: i) quién asumirá el costo del proyecto, ii) si es competitiva la inversión, pues tendría la misma capacidad de regasificación (400 MMpcd) que la planta de Cartagena, pero costaría aproximadamente 4x más (CAPEX de SPEC USD 150 mm vs. USD 400 mm + USD 250 mm de CAPEX de gasoducto), y iii) la extensa longitud y trazado del gasoducto (105 km) que podrían limitar la ejecución del proyecto por temas con comunidades, la UPME avanza en las definiciones para seleccionar el inversionista al que se le adjudicaría el proyecto. Esperamos que TGI participe en la subasta junto a un socio estratégico, y de resultar adjudicatario esto podría ser un catalizador positivo en el valor de la compañía, ya que jalonaría su crecimiento de largo plazo a nivel local y mitigaría la pérdida de participación de mercado.

Importante incremento en la liquidez de la acción podría llevarla a ser incluida nuevamente en el HCOLSEL. En septiembre de 2017 la acción del Grupo Energía Bogotá (GEB) fue eliminada del índice accionario S&P Colombia Select, replicado por el ETF HCOLSEL, al no cumplir con el criterio de liquidez calculado a esa fecha. Un año después, dados los anuncios del Distrito de Bogotá sobre su enajenación y el inicio de cobertura por parte de otros agentes del mercado nacional e internacional, la acción pasó de presentar un volumen diario medio de ~COP 1,600 mm en 2017 a ~COP 3,000 mm en 2018. Lo anterior la está ubicando cerca del punto de inclusión del índice mencionado y de ser incluida, en un estimativo previo se generarían flujos de compra cercanos a COP 40,000 mm.

Acuerdo de accionistas ya entró en vigencia, mejorando los estándares de Gobierno corporativo. El Distrito Capital suscribió y aprobó el Acuerdo de Accionistas que derivaría en mejores estándares de Gobierno Corporativo. Algunos beneficios serán: i) accionistas minoritarios podrán convocar a reuniones de la Asamblea General de Accionistas, ii) una junta directiva más independiente, iii) un proceso de selección para el presidente de la sociedad, y iv) existirán decisiones como la distribución a título de dividendos de utilidades retenidas o reservas constituidas en ejercicios anteriores que requerirán votos favorables de por lo menos el 70% de los accionistas.

Acuerdo de accionistas ya entró en vigencia, mejorando los estándares de Gobierno corporativo. El Distrito Capital suscribió y aprobó el Acuerdo de Accionistas que derivaría en mejores estándares de Gobierno Corporativo. Algunos beneficios serán: i) accionistas minoritarios podrán convocar a reuniones de la Asamblea General de Accionistas, ii) una junta directiva más independiente, iii) un proceso de selección para el presidente de la sociedad, y iv) existirán decisiones como la distribución a título de dividendos de utilidades retenidas o reservas constituidas en ejercicios anteriores que requerirán votos favorables de por lo menos el 70% de los accionistas.

Emisor de naturaleza defensiva y con un atractivo retorno por dividendos: Los negocios regulados del emisor ofrecen ingresos y EBITDA con crecimientos estables y defensivos. Adicionalmente, la compañía cuenta con un atractivo retorno de dividendos que desde el 2014 supera ampliamente al consolidado del COLCAP; para 2019 proyectamos un dividendo de COP 130/acción, que representaría una rentabilidad de 6.5%.

Riesgos

Cambios regulatorios para la remuneración del transporte de gas podrían entrar en vigencia a partir del 2020. La revisión del esquema de remuneración incluye: disminuciones en el WACC regulatorio (actual: 15.55%), un nuevo modelo para determinar el costo eficiente de la infraestructura y cambios en los procedimientos para el remplazo de activos cuando estos cumplen su vida útil, entre otros; todo esto, según estima la compañía, presionaría los márgenes de rentabilidad una vez entre en vigencia. Hay que mencionar que la revisión del esquema de remuneración que debería realizarse cada cinco años, generalmente se retrasa. La pasada revisión tarifaria estuvo vigente por nueve años 2003-2012 cuando el nuevo esquema entró en vigencia.

Cambio regulatorio en el negocio de distribución de energía demandará más CAPEX en Codensa. El reciente cambio en la regulación para el negocio de distribución establece inicialmente una Base Regulatoria de Activos (BRA) que fijará la CREG y sobre la cual se remunerará el negocio de distribución. Posteriormente, dicha BRA disminuirá acorde a la depreciación calculada bajo los supuestos teóricos de la vida útil de activos que estime el ente regulador y se incrementará acorde al plan de inversiones de la compañía, que tendrá como límite superior el 8% del total de la BRA. Lo anterior, además de acotar el crecimiento de la BRA y por ende de los ingresos, también significa que se deberán remplazar activos de manera más rápida, así estos permanezcan en buenas condiciones para operar cuando su valor neto en libros llegue a cero, pues en este punto será un activo que no generará ingresos. Por ende, en Codensa el CAPEX pasaría de COP 650,000 mm y COP 750,000 mm en 2016 y 2017 respectivamente a COP 1 bn anuales a partir de 2018, lo que llevará el apalancamiento Deuda Neta/EBITDA de 0.9x en 2018 a 1.4x en 2022. Lo anterior aumentará el gasto financiero disminuyendo la utilidad neta prevista en nuestra anterior publicación y también la tasa de repartición de dividendos, que pasaría de 75% a 60% en 2019 lo que afectaría el flujo de dividendos que recibiría GEB.

Cambio regulatorio en el negocio de distribución de energía demandará más CAPEX en Codensa. El reciente cambio en la regulación para el negocio de distribución establece inicialmente una Base Regulatoria de Activos (BRA) que fijará la CREG y sobre la cual se remunerará el negocio de distribución. Posteriormente, dicha BRA disminuirá acorde a la depreciación calculada bajo los supuestos teóricos de la vida útil de activos que estime el ente regulador y se incrementará acorde al plan de inversiones de la compañía, que tendrá como límite superior el 8% del total de la BRA. Lo anterior, además de acotar el crecimiento de la BRA y por ende de los ingresos, también significa que se deberán remplazar activos de manera más rápida, así estos permanezcan en buenas condiciones para operar cuando su valor neto en libros llegue a cero, pues en este punto será un activo que no generará ingresos. Por ende, en Codensa el CAPEX pasaría de COP 650,000 mm y COP 750,000 mm en 2016 y 2017 respectivamente a COP 1 bn anuales a partir de 2018, lo que llevará el apalancamiento Deuda Neta/EBITDA de 0.9x en 2018 a 1.4x en 2022. Lo anterior aumentará el gasto financiero disminuyendo la utilidad neta prevista en nuestra anterior publicación y también la tasa de repartición de dividendos, que pasaría de 75% a 60% en 2019 lo que afectaría el flujo de dividendos que recibiría GEB.

Diferencias entre el Grupo Enel y GEB serán llevadas a tribunal de arbitramiento. Recientemente se dieron a conocer las tensiones que se están presentando entre ambos socios respecto a varios temas. El primero de ellos son los dividendos por parte de Codensa, pues como lo mencionábamos antes, esperamos que dado el mayor CAPEX, el porcentaje de reparto de dividendos futuros se reduzca, lo que al parecer, según un comunicado de GEB, estaría incumpliendo los Acuerdos Marco de Inversión. El segundo sería el cambio de imagen que se está dando a Emgesa y Codensa pues se agrega la palabra Enel antes del nombre de las dos empresas y no se menciona a GEB. Finalmente, el tercero sería la expansión del negocio de generación, ya que este se daría a través de Enel Green Power y no Emgesa vehículo de ambos socios. Esta es la primera vez que observamos tensiones entre los dos socios, a lo cual se deberá estar atento en caso de que dicha disputa jurídica termine afectando los intereses comerciales y financieros de GEB.

Diferencias entre el Grupo Enel y GEB serán llevadas a tribunal de arbitramiento. Recientemente se dieron a conocer las tensiones que se están presentando entre ambos socios respecto a varios temas. El primero de ellos son los dividendos por parte de Codensa, pues como lo mencionábamos antes, esperamos que dado el mayor CAPEX, el porcentaje de reparto de dividendos futuros se reduzca, lo que al parecer, según un comunicado de GEB, estaría incumpliendo los Acuerdos Marco de Inversión. El segundo sería el cambio de imagen que se está dando a Emgesa y Codensa pues se agrega la palabra Enel antes del nombre de las dos empresas y no se menciona a GEB. Finalmente, el tercero sería la expansión del negocio de generación, ya que este se daría a través de Enel Green Power y no Emgesa vehículo de ambos socios. Esta es la primera vez que observamos tensiones entre los dos socios, a lo cual se deberá estar atento en caso de que dicha disputa jurídica termine afectando los intereses comerciales y financieros de GEB.

En Codensa el CAPEX será de COP 1 bn anual a partir de 2018, lo que llevaría la Deuda Neta/EBITDA de 0.9x a 1.4x en 2022. Lo anterior aumentará el gasto financiero, disminuirá la utilidad neta prevista anteriormente y también la tasa de repartición de dividendos, que pasaría de 75% a 60% en esta filial.

Proyecciones

Ingresos: Esperamos que los ingresos para el 2018 y 2019 se ubiquen en COP 3.57 bn y COP 3.91 bn respectivamente, creciendo 8% y 9% anual, impulsados sobre todo por el negocio de transmisión de energía y distribución de gas natural dada la entrada en operación de nuevos proyectos y la conexión de nuevos clientes en Perú. Posteriormente, esperamos que el incremento de la tarifa establecida por el plan quinquenal de Cálidda, más un ritmo de conexión de ~40,000 clientes residenciales trimestrales en Perú y la entrada de proyectos de transmisión impulsen los ingresos que en 2020 deberían superar los COP 4 bn.

EBITDA: Esperamos un aumento del EBITDA de 10%, 8% y 7% para 2018, 2019 y 2020 respectivamente. El incremento cada vez menor del EBITDA refleja el menor pago de dividendos por parte de Codensa y una leve reducción de los márgenes operacionales de TGI acorde al cambio regulatorio en el esquema de transporte de gas.

Utilidad Neta: La utilidad neta para 2019 sería de COP 1.85 bn, beneficiada por la mejora en el margen operacional y la reducción de la tasa efectiva impositiva. Hacia adelante el margen neto se mantendría por encima del 45%, donde esperamos que el desapalancamiento de la compañía, pase de una Deuda/EBITDA ajustado de 3.21x en 2018 a 2.81x en 2020, lo que implica menores gastos por intereses.

Valoración y sensibilidades al Precio Objetivo

Para estimar el valor de Grupo Energía Bogotá utilizamos una metodología de flujo de caja descontado para la valoración de tres compañías controladas (TGI, Cálidda y EEB transmisión) y dos no controladas (Emgesa y Codensa); precio base de venta para Promigas (COP 5,201/acción) y una valoración por múltiplos (P/VL, EV/EBITDA) o por su valor en libros en el resto de las compañías en las que el grupo tiene participación.

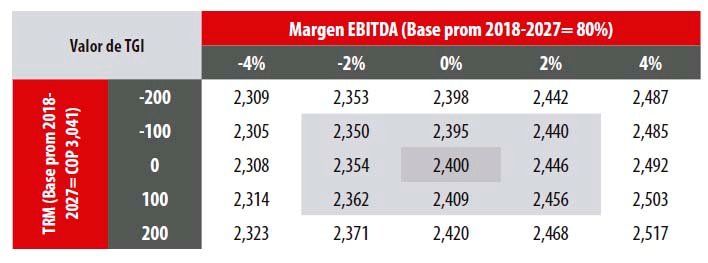

En conclusión, nuestro ejercicio de valoración sugiere un Precio Objetivo 2019 FA de COP 2,400/acción. Los parámetros utilizados para la valoración de las compañías se describen en la siguiente tabla:

Valor de TGI ante presiones en el margen EBITDA y la tasa de cambio

Dado que sus ingresos están atados al USD y el riesgo regulatorio vigente en TGI podría significar una disminución del margen EBITDA, sensibilizamos el valor de la compañía frente a estas dos variables. Una disminución de 200 pbs en el margen EBITDA 2018- 2027 resultaría en una caída de COP 46 en el valor de la acción de GEB y una caída de COP 100 en la TRM significaría una disminución de COP 5.

Tabla de Contenido

Principales Factores de Riesgo para 2019 Externos / Internos

Economía de los Estados Unidos: Aterrizaje Suave o Nueva Prolongada Crisis

Precio del Petróleo: Comportamiento y Perspectivas

El Niño y su relación con el PIB y la inflación

Estimaciones de Crecimiento

Concesiones Viales de cuarta generación: ¿2019 será finalmente el año?

Avianca Holdings Preparando el 2020

Bancolombia Inicia el repunte en la rentabilidad

Banco de Bogotá: Calidad de la cartera su mayor fortaleza

Celsia: Mejor preparada para El Niño

Cementos Argos Fortaleciendo los cimientos

Cemex Latam Holdings Una estructura sólida pese a la adversidad

Conconcreto Un entorno desafiante

Corficolombiana Construyendo en medio de la turbulencia

Ecopetrol Con alternativas no convencionales

El Cóndor El nuevo gigante de las concesiones viales

Grupo Argos Un portafolio de oportunidades transversales

Grupo Aval Capitalizando su estrategia digital

Grupo Energía Bogotá: Democratización, una limitante temporal

Grupo Éxito Liderando el cambio del sector

Grupo Nutresa Fuente de innovación