Grupo Sura Las oportunidades en un solo lugar

Ocho años han pasado desde que la holding dio el gran paso en su expansión internacional con la adquisición de los activos de ING, desde entonces rentabilizar sus operaciones ha sido el principal desafío al que se ha enfrentado, y aunque a la fecha algunas de estas no alcanzan niveles de rentabilidad superiores al costo del capital, lo que ha rezagado el precio de sus acciones, sí reconocemos que la compañía desde el último año empezó a transitar hacia un crecimiento rentable. Consideramos que llegó el momento de invertir en la compañía y así aprovechar la generación de valor que se derivará del crecimiento inorgánico y la expansión en su rentabilidad.

Ocho años han pasado desde que la holding dio el gran paso en su expansión internacional con la adquisición de los activos de ING, desde entonces rentabilizar sus operaciones ha sido el principal desafío al que se ha enfrentado, y aunque a la fecha algunas de estas no alcanzan niveles de rentabilidad superiores al costo del capital, lo que ha rezagado el precio de sus acciones, sí reconocemos que la compañía desde el último año empezó a transitar hacia un crecimiento rentable. Consideramos que llegó el momento de invertir en la compañía y así aprovechar la generación de valor que se derivará del crecimiento inorgánico y la expansión en su rentabilidad.

Aspectos para destacar

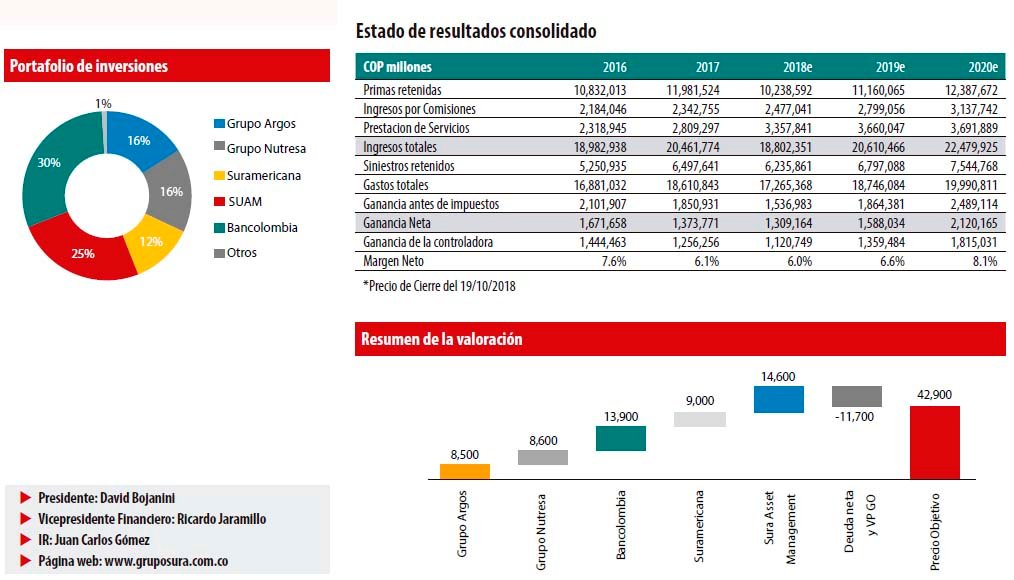

Actualizamos el Precio Objetivo 2019FA a COP 42,900/acción. El valor del holding está compuesto por 27% de SUAM, 25% Bancolombia, 16% Grupo Argos, 16% Suramericana y 16% Nutresa. En esta actualización incluimos la salida del negocio previsional y las recientes desinversiones de portafolio.

Una estrategia direccionada a generar valor. En 2017 Grupo Sura revisó su direccionamiento estratégico a partir de la necesidad de consolidar y rentabilizar los negocios del portafolio. Desde entonces ha enfocado sus esfuerzos en la gestión eficiente de sus recursos a través de i) la optimización del portafolio vía desinversión de activos no estratégicos (y activos con ROE < KE) por USD 300 millones en 2017 y USD 232 millones en 2018, ii) una estructura de capital eficiente mediante un plan de reducción y reperfilamiento de deuda, pago de dividendo en acciones, coberturas cambiarias, entre otros iii) establecer criterios de asignación de capital que generen valor y monitoreo constante de indicadores de las compañías. Aunque el tiempo es poco para evaluar el éxito de su estrategia, sin duda es evidente que las acciones tomadas hasta ahora van en la dirección correcta.

Atractivo descuento vs. valor de su portafolio y expectativas de mejores resultados financieros de sus partes. El descuento al que transa Grupo Sura frente a la suma de sus partes a valor de mercado se encuentra cerca a sus máximos históricos, y alejado de la media de los últimos años aun cuando las acciones que componen su portafolio también se han desvalorizado evidencia de una gran oportunidad. A lo anterior se suma que para 2019 esperamos que las utilidades de Bancolombia se incrementen 21.4%, de Suramericana 13.4%, de Grupo Argos 10.6% y de SUAM 4.3% lo que sumado unos gastos controlados permitiría una evolución positiva en la utilidad.

¿Por qué SOBREPONDERAR?

La adaptación de la estrategia a las condiciones cambiantes de la industria, expectativas de expansión en su rentabilidad, un considerable desfase entre el precio de mercado y su valor fundamental, y un atractivo descuento frente a su portafolio en el mercado constituyen el escenario propicio para favorecer la inversión en este activo.

Grupo Sura / Ficha técnica

Descripción de la compañía: Grupo Sura es una holding, listada en la Bolsa de Valores de Colombia, LATIBEX –mercado español para valores latinoamericanos– y cuenta con dos programas de ADRs en Estados Unidos para sus acciones ordinarias y preferenciales. Posee un portafolio de inversiones agrupado en dos segmentos: uno de Inversiones Estratégicas, que integra los sectores de servicios financieros, pensiones, seguros, seguridad social y servicios complementarios; el segundo segmento, de Inversiones de Portafolio, agrupa participaciones no controlantes en los sectores de alimentos, industrial y energía.

Hipótesis de valor

Sura Asset Management – SUAM ( 27% del portafolio). La a rentabilidad de SUAM se mantiene débil (7.5% a cierre de 1S18), no obstante esperamos que este indicador inicie una expansión más acelerada y que la contribución de la filial a la caja de la holding vía dividendos se incremente a un TACC de 9% (2016-2028). Para cierre de 2019 el ROAE se verá favorecido en 250pbs de las desinversiones adelantadas en activos de baja rentabilidad, en particular por la venta del negocio de rentas vitalicias en Chile que se cerraría en el 4T18 (por USD 232 mm), la venta de seguros SURA Perú en 2017 (por USD 268 mm) y de SUAM en Perú (USD 276.3 mm), líneas de negocio que además de tener indicadores de rentabilidad menores ayudaran al desapalancamiento y beneficiarán la generación de valor. Adicionalmente, destacamos la evolución positiva del negocio voluntario producto de la consolidación de la marca SURA en la región, la estrategia de digitalización, y la innovación constante en su oferta de productos, que anticipamos le permitirá incrementar su participación de mercado y capturar el valor de la baja penetración de la industria

Por último, reconocemos los riesgos que se derivan de los cambios regulatorios, reformas pensionales, la tendencia a la baja en las comisiones del segmento mandatorio, y la volatilidad de los mercados de capitales que pueden limitar en el corto y mediano plazo la generación de valor.

Bancolombia (P.O 34,400 | 25% del portafolio). Varios hechos nos llevan a pensar que el banco mejorará en términos de resultados y rentabilidad. La cartera vencida empezó a disminuir su ritmo de crecimiento (estimamos que Bancolombia ya alcanzó su punto más alto en costo del crédito en 2.4%) y diferentes indicadores económicos dan señales de recuperación de la economía. Lo anterior sumado a los beneficios que se derivan del adecuado control de gastos operacionales, un competitivo costo de fondeo y el inicio de una recuperación gradual en la rentabilidad soportan nuestra expectativa de que sus resultados financieros beneficien el desempeño de Grupo Sura vía un mayor aporte por método de participación y dividendos. Para 2019 estimamos que la utilidad de Bancolombia alcance COP 2.9 bn de pesos creciendo 21.4% y el ROAE se situe en 12.2%. Finalmente destacamos la inclusión de Bancolombia a nuestro portafolio de Top Picks con una recomendación de SOBREPONDERAR.

Bancolombia (P.O 34,400 | 25% del portafolio). Varios hechos nos llevan a pensar que el banco mejorará en términos de resultados y rentabilidad. La cartera vencida empezó a disminuir su ritmo de crecimiento (estimamos que Bancolombia ya alcanzó su punto más alto en costo del crédito en 2.4%) y diferentes indicadores económicos dan señales de recuperación de la economía. Lo anterior sumado a los beneficios que se derivan del adecuado control de gastos operacionales, un competitivo costo de fondeo y el inicio de una recuperación gradual en la rentabilidad soportan nuestra expectativa de que sus resultados financieros beneficien el desempeño de Grupo Sura vía un mayor aporte por método de participación y dividendos. Para 2019 estimamos que la utilidad de Bancolombia alcance COP 2.9 bn de pesos creciendo 21.4% y el ROAE se situe en 12.2%. Finalmente destacamos la inclusión de Bancolombia a nuestro portafolio de Top Picks con una recomendación de SOBREPONDERAR.

Grupo Argos (P.O 21,600 | 16% del portafolio). Ante un panorama más favorable para los sectores económicos en los que tiene presencia la holding, el comportamiento financiero, tanto para los segmentos que han presentado retos importantes (consumo, financiero y de materiales) como para aquellos que han mostrado una mejor dinámica (energía e infraestructura), debería reflejar una senda positiva durante los próximos años, lo cual beneficiaría los resultados de la holding. Sin embargo, los retos particulares en distintos sectores, sumado a los altos niveles de apalancamiento de algunas inversiones, podrían limitar su desempeño. Grupo Argos cuenta con un portafolio bien estructurado para capturar las oportunidades en sectores estratégicos y clave para la recuperación económica, enfocando su estrategia en inversiones consolidadas y con potencial de crecimiento. Consideramos que los retrocesos recientes acentúan nuestra tesis de inversión, la cual debería materializarse a medida que se reconozca el valor del portafolio.

Grupo Argos (P.O 21,600 | 16% del portafolio). Ante un panorama más favorable para los sectores económicos en los que tiene presencia la holding, el comportamiento financiero, tanto para los segmentos que han presentado retos importantes (consumo, financiero y de materiales) como para aquellos que han mostrado una mejor dinámica (energía e infraestructura), debería reflejar una senda positiva durante los próximos años, lo cual beneficiaría los resultados de la holding. Sin embargo, los retos particulares en distintos sectores, sumado a los altos niveles de apalancamiento de algunas inversiones, podrían limitar su desempeño. Grupo Argos cuenta con un portafolio bien estructurado para capturar las oportunidades en sectores estratégicos y clave para la recuperación económica, enfocando su estrategia en inversiones consolidadas y con potencial de crecimiento. Consideramos que los retrocesos recientes acentúan nuestra tesis de inversión, la cual debería materializarse a medida que se reconozca el valor del portafolio.

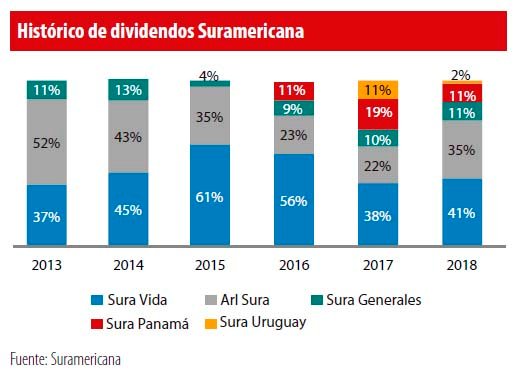

Suramericana (16% del portafolio). Las compañías de Suramericana mantienen un robusto desempeño operacional. El crecimiento sostenido en la emisión de primas (TACC 11.1% 2013-2018), el continuo desarrollo de eficiencias en costos y una adecuada diversificación de los ingresos entre diferentes líneas de negocio han contribuido a la sólida rentabilidad de la operación de seguros en Colombia y a la continua captura de participación de mercado (20% a 24% en la última década). El TACC del flujo de dividendos que recibe Suramericana de sus subsidiarias entre 2014 y 2017 fue de +18.2%. Por otra parte, se ha avanzado en la integración y transferencia del modelo de negocio a las nuevas filiales de seguros de Latam lo que derivó en un crecimiento en las utilidades de estás de 38% anual en 2017 y 17% en lo corrido de 2018. Lo anterior sumado a la decisión estratégica de no participar en el negocio de rentas vitalicias llevaría a que la rentabilidad de la aseguradora se incremente 150 pbs en 2019 hasta 14.5%.

Nutresa (P.O 31,000 | 16% del portafolio). Después de un entorno macroeconómico retador de los últimos años, eficientes estrategias de cobertura de materias primas y con sólidas metas para reducción de costos le permitieron a Nutresa afrontar la coyuntura retadora. Para 2019 esperamos que el panorama sea mucho más favorable para la compañía, donde un mayor consumo por parte de los hogares llevará a incrementar los volúmenes de ventas, lo que junto a los esfuerzos para reducir gastos soportan nuestra perspectiva positiva de creación de valor de Nutresa. De esta manera, asignamos una recomendación de SOBREPONDERAR.

Nutresa (P.O 31,000 | 16% del portafolio). Después de un entorno macroeconómico retador de los últimos años, eficientes estrategias de cobertura de materias primas y con sólidas metas para reducción de costos le permitieron a Nutresa afrontar la coyuntura retadora. Para 2019 esperamos que el panorama sea mucho más favorable para la compañía, donde un mayor consumo por parte de los hogares llevará a incrementar los volúmenes de ventas, lo que junto a los esfuerzos para reducir gastos soportan nuestra perspectiva positiva de creación de valor de Nutresa. De esta manera, asignamos una recomendación de SOBREPONDERAR.

Valoración y sensibilidad al Precio Objetivo

El método de valoración utilizado es suma de partes, bajo los siguientes parámetros:

- Descuento histórico de 4%, teniendo en cuenta el promedio de los últimos cinco años del valor al que ha transado Grupo Sura vs. su portafolio en el mercado.

- Utilizamos los Precios Objetivo para final de 2019 de Grupo Argos, Bancolombia y Grupo Nutresa.

- Incluimos en nuestra valoración a Suramericana y SUAM mediante un ejercicio de exceso de retorno (ingreso residual) para Suramericana, incorporando en la valoración de Suramericana los activos de RSA. Mientras que para SUAM utilizamos la metodología de dividendos descontados.

- Ajustamos la deuda de Grupo Sura con la última información disponible.

- Otras inversiones están incluidas al valor en libros

Las compañías de Suramericana mantienen un robusto desempeño operacional. El crecimiento sostenido en la emisión de primas (TACC 11.1% 2013-2018), el continuo desarrollo de eficiencias en costos y una adecuada diversificación de los ingresos entre diferentes líneas de negocio han contribuido a la sólida rentabilidad de la operación de seguros en Colombia y a la continua captura de participación de mercado (20% a 24% en la última década).

En conclusión, nuestro ejercicio de valoración sugiere un Precio Objetivo 2019FA de COP 42,900/acción. Consideramos que el impulso que dará a los resultados Suramericana con su continua captura de participación de mercado, sumado a la recuperación de Sura Asset Management. Adicionalmente, la mayor contribución que darían Grupo Argos, Bancolombia y Grupo Nutresa al portafolio de la holding, soportarían nuestra recomendación de SOBREPONDERAR, toda vez que esperamos que nuestra tesis de inversión se siga materializando permitiendo capturar el potencial de valorización frente al precio actual de la acción

En conclusión, nuestro ejercicio de valoración sugiere un Precio Objetivo 2019FA de COP 42,900/acción. Consideramos que el impulso que dará a los resultados Suramericana con su continua captura de participación de mercado, sumado a la recuperación de Sura Asset Management. Adicionalmente, la mayor contribución que darían Grupo Argos, Bancolombia y Grupo Nutresa al portafolio de la holding, soportarían nuestra recomendación de SOBREPONDERAR, toda vez que esperamos que nuestra tesis de inversión se siga materializando permitiendo capturar el potencial de valorización frente al precio actual de la acción

Precio Bancolombia vs. Grupo Argos

Evaluamos el cambio en el Precio Objetivo frente a variaciones en el precio objetivo de Bancolombia y el de Grupo Argos (34,400 y 21,600 respectivamente). De esta manera, un incremento de 5% en el precio objetivo de Bancolombia se reflejaría en un incremento de COP 700/acción en nuestro P.O., mientras que una disminución de 5% en el precio de Grupo Argos se traduciría en una disminución en el precio de COP 300/acción.

Valor Suramericana vs. Valor de Sura Asset Management

Estimamos el impacto en el Precio Objetivo frente a variaciones en el valor de Suramericana y Valor de Sura Asset Management (SUAM). De esta manera, un incremento de % en el valor de Suramericana tendría un impacto en nuestro Precio Objetivo de COP +500/acción y paralelamente, una disminución de 5% en el valor de SUAM se reflejaría en una disminución de COP 700/acción.

Tabla de Contenido

Principales Factores de Riesgo para 2019 Externos / Internos

Economía de los Estados Unidos: Aterrizaje Suave o Nueva Prolongada Crisis

Precio del Petróleo: Comportamiento y Perspectivas

El Niño y su relación con el PIB y la inflación

Estimaciones de Crecimiento

Concesiones Viales de cuarta generación: ¿2019 será finalmente el año?

Avianca Holdings Preparando el 2020

Bancolombia Inicia el repunte en la rentabilidad

Banco de Bogotá: Calidad de la cartera su mayor fortaleza

Celsia: Mejor preparada para El Niño

Cementos Argos Fortaleciendo los cimientos

Cemex Latam Holdings Una estructura sólida pese a la adversidad

Conconcreto Un entorno desafiante

Corficolombiana Construyendo en medio de la turbulencia

Ecopetrol Con alternativas no convencionales

El Cóndor El nuevo gigante de las concesiones viales

Grupo Argos Un portafolio de oportunidades transversales

Grupo Aval Capitalizando su estrategia digital

Grupo Energía Bogotá: Democratización, una limitante temporal

Grupo Éxito Liderando el cambio del sector

Grupo Nutresa Fuente de innovación