Corficolombiana Construyendo en medio de la turbulencia

El inicio de los proyectos de 4G que están en cabeza de Corficolombiana (dos de los cuales ya se encuentran en construcción) y la consolidación de sus inversiones en el sector de energía y gas son sin duda importantes catalizadores de valor para el futuro a mediano y largo plazo de la holding. Sin embargo, a corto plazo la persistencia de los riesgos, algunos ya materializados, asociados al desplome del puente Chirajara y a Ruta del Sol, donde aún se desconoce el resultado de los pliegos de cargos por prácticas anticompetitivas formulados por la SIC y si esto podría traer impactos adicionales para Corficolombiana, pueden continuar justificando un amplio descuento frente a su valor justo.

El inicio de los proyectos de 4G que están en cabeza de Corficolombiana (dos de los cuales ya se encuentran en construcción) y la consolidación de sus inversiones en el sector de energía y gas son sin duda importantes catalizadores de valor para el futuro a mediano y largo plazo de la holding. Sin embargo, a corto plazo la persistencia de los riesgos, algunos ya materializados, asociados al desplome del puente Chirajara y a Ruta del Sol, donde aún se desconoce el resultado de los pliegos de cargos por prácticas anticompetitivas formulados por la SIC y si esto podría traer impactos adicionales para Corficolombiana, pueden continuar justificando un amplio descuento frente a su valor justo.

Aspectos para destacar

Actualizamos el Precio Objetivo 2019FA a COP 34,300/acción y reiteramos la recomendación NEUTRAL. Incorporamos el alcance de las etapas constructivas de las concesiones de 4G, donde estimamos que al cierre de 2019 se habría ejecutado en promedio el ~34% de la construcción de los cuatro proyectos de 4G, resaltando que para que se logre dicho desarrollo, los proyectos que aún no han comenzado obras (Covioriente y Covimar) deberán empezar su construcción en 2019. De igual manera hemos incorporado el incremento de la participación accionaria de Corficolombiana en GEB y su nuevo P. O. (2019FA COP 2,400), al igual que el efecto de la emisión de acciones llevada a cabo durante el 2018.

La diversificación continúa siendo un pilar del portafolio. El portafolio de inversiones en energía y gas continúa aportando un porcentaje significativo dentro del valor intrínseco de Corficolombiana, donde la participación en dicho sector le permite al holding beneficiarse de la capacidad de generación de flujos constantes y predecibles, que brindan estabilidad a la estructura financiera de Corficolombiana. De igual manera, la decisión de incrementar la participación accionaria en GEB, al pasar del 3.6% al 5.2%, consolida a Corficolombiana como uno de los grupos más importantes en un sector defensivo, como el de los servicios públicos.

La turbulencia por Ruta del Sol persiste. Tras casi dos años desde que se conoció la apertura de investigaciones contra el Consorcio Ruta del Sol, finalmente la SIC formuló pliegos de cargos que podrían dar lugar a sanciones. A pesar de que aún se desconoce el resultado final del proceso, dado que la SIC ha mencionado las posibles sanciones económicas, el impacto en nuestra valoración ante el pago de multas por un valor total de COP 234,000 mm sería de ~COP 900/acción.

¿Por qué NEUTRAL?

Consideramos que el precio actual no reconoce el valor justo de la compañía, incluso descontando el efecto de posibles multas; estimamos que a futuro Corficolombiana seguirá presentando mejores resultados financieros, impulsados por el sector de la infraestructura. Sin embargo, la incertidumbre que rodea las investigaciones que atañen a la compañía la convierte en una inversión de alto riesgo.

Corficolombiana / Ficha técnica

Descripción de la compañía: Corporación financiera líder en Colombia en términos de activos, patrimonio e ingresos. Su actividad principal es la gestión activa de su cartera de renta variable a través de inversiones controladas y no controladas en sectores estratégicos, incluyendo infraestructura, energía, agroindustria y hoteles. Corficolombiana complementa su negocio de gestión de inversiones con las operaciones de tesorería y banca de inversión. Sus inversiones más representativas son energía e infaestructura que representan el 45% y 20% del valor de los activos y 68% y 27% del EBITDA de la corporación, respectivamente.

Hipótesis de valor

La infraestructura se mantiene como pilar estratégico para el desarrollo del país. Si bien el sector de la construcción ha presentado durante los últimos trimestres un desempeño relativamente pobre, el nuevo Gobierno ha reiterado la importancia de la infraestructura en el desarrollo del país y en particular la trascendencia que tiene una ejecución dinámica de los proyectos de 4G, en los cuales Corficolombiana está posicionada como uno de los principales concesionarios del ambicioso programa. Si bien la ejecución de los proyectos en su gran mayoría se encuentra en una etapa temprana, Corficolombiana ya ha logrado demostrar la experiencia en el sector a través de proyectos de 4G, pero también a partir de las otras cuatro concesiones viales que tiene a su cargo y que se encuentran en plena operación. Vale la pena mencionar que dado que se estima la terminación de la concesionaria Coviandes (tramo el Tablón – Chirajara) durante el 2019, nuestra valoración ya no incorpora ningún aporte de esta compañía.

Las inversiones en energía continúan brindando estabilidad. De manera individual, Promigas continúa siendo la inversión de mayor valor para Corficolombiana, la cual aparte de beneficiarse de flujos predecibles y constantes, le permiten a la holding mitigar parcialmente la volatilidad en resultados que puede presentar el segmento de infraestructura, el cual es poco predecible durante la etapa de construcción. En adición a Promigas, tras el proceso de democratización llevado a cabo por el distrito sobre su participación en GEB, Corficolombiana se consolidó como uno de los principales accionistas de la compañía al incrementar su participación accionaria desde 3.6% hasta 5.2%, lo cual acentúa la relevancia que puede tomar Corficolombiana en las decisiones tomadas por GEB, ya que cuentan con un puesto en la Junta Directiva.

Las inversiones en energía continúan brindando estabilidad. De manera individual, Promigas continúa siendo la inversión de mayor valor para Corficolombiana, la cual aparte de beneficiarse de flujos predecibles y constantes, le permiten a la holding mitigar parcialmente la volatilidad en resultados que puede presentar el segmento de infraestructura, el cual es poco predecible durante la etapa de construcción. En adición a Promigas, tras el proceso de democratización llevado a cabo por el distrito sobre su participación en GEB, Corficolombiana se consolidó como uno de los principales accionistas de la compañía al incrementar su participación accionaria desde 3.6% hasta 5.2%, lo cual acentúa la relevancia que puede tomar Corficolombiana en las decisiones tomadas por GEB, ya que cuentan con un puesto en la Junta Directiva.

Un portafolio diversificado que aporta valor. Corficolombiana es uno de los holdings colombianos de mayor diversificación, con inversiones mayoritarias y minoritarias en más de 50 compañías de diferentes industrias. Si bien la infraestructura y la energía constituyen los principales generadores de valor de Corficolombiana, las contribuciones que realizan los segmentos hotelero, agroindustrial y financiero son altamente valiosas, generando efectos favorables por diversificación y/o por generación de rentabilidad.

Riesgos

Los problemas por Ruta del Sol aún no llegan a su fin. A pesar de que durante el segundo semestre de 2017 se concluyó la reversión del contrato de concesión de Ruta del Sol II al INVÍAS, las investigaciones asociadas a las supuestas prácticas anticompetitivas por pagos de sobornos en la celebración de contratos y el aprovechamiento de un conflicto de intereses continúan en curso y tras la apertura de cargos por parte de la SIC en septiembre de 2018, las multas para Corficolombiana y Episol podrían llegar a COP 73,000 mm por cada imputación. Adicionalmente, la SIC también vinculó al Grupo Aval en algunas imputaciones y a directivos de Corficolombiana, Aval y Episol, lo cual aumenta el ruido asociado a este caso, tanto para el holding como para su controladora. Finalmente, el proceso de liquidación del contrato aún no ha concluido, por lo cual la Corporación está expuesta a que deba reconocer impairments adicionales a los ya registrados, relacionados con las inversiones que se alcanzaron a realizar en el proyecto. El valor del contrato que aún no se ha provisionado es de ~COP 92,000 mm, lo que en nuestra estimación de valor de Corficolombiana equivale a ~COP 400/acción. Otro de los riesgos que se ha materializado para gran parte de las concesionarias que gestionan proyectos de infraestructura está relacionado con el efecto colateral que creó el escándalo de Odebrecht, por el cual algunas instituciones financieras, con el fin de mitigar riesgos similares al materializado en Ruta del Sol, han decidido detener parcial o totalmente su financiación a proyectos de este tipo. Sin embargo, vale la pena mencionar que Corficolombiana atenúa este efecto gracias al respaldo financiero del Grupo Aval.

La construcción es riesgosa per se. Si bien estimamos que la infraestructura será la principal fuente de crecimiento de Corficolombiana en los próximos años, las complejidades de este tipo de proyectos resultan evidentes. Al ser Colombia un país con una geografía de alta complejidad para la construcción, las demoras, sobrecostos y demás factores que pueden afectar el desarrollo no son un riesgo menor, incluso para compañías con experiencia en este segmento como Corficolombiana. Este tipo de complejidades se han hecho indudables en distintas obras en el país y particularmente en la concesión de Coviandes, de la cual hace parte el puente de Chirajara, el cual se desplomó a comienzos del 2018 y sobre el cual aún no se conoce con certeza el impacto financiero, ya que aparte de los costos de reconstrucción, posiblemente las demoras en la entrega de la obra conlleven sanciones monetarias.

La construcción es riesgosa per se. Si bien estimamos que la infraestructura será la principal fuente de crecimiento de Corficolombiana en los próximos años, las complejidades de este tipo de proyectos resultan evidentes. Al ser Colombia un país con una geografía de alta complejidad para la construcción, las demoras, sobrecostos y demás factores que pueden afectar el desarrollo no son un riesgo menor, incluso para compañías con experiencia en este segmento como Corficolombiana. Este tipo de complejidades se han hecho indudables en distintas obras en el país y particularmente en la concesión de Coviandes, de la cual hace parte el puente de Chirajara, el cual se desplomó a comienzos del 2018 y sobre el cual aún no se conoce con certeza el impacto financiero, ya que aparte de los costos de reconstrucción, posiblemente las demoras en la entrega de la obra conlleven sanciones monetarias.

Dilución y doble apalancamiento.

Dilución y doble apalancamiento.

A pesar de que consideramos que la emisión de acciones realizada en 2018 favorece los indicadores de apalancamiento, es evidente que para los inversionistas, particularmente los minoritarios, las necesidades continuas de capital y los aportes de equity que requerirá Corficolombiana durante los próximos años generan un riesgo de dilución continuo, al cual se suma la política de repartición de dividendos en acciones de la corporación. Sin embargo, reconocemos que este levantamiento de capital (COP 991,000 mm) era necesario para que Corficolombiana pudiese reducir su indicador de doble apalancamiento a niveles menos agresivos y contar con recursos suficientes para realizar los aportes necesarios que requerirán sus concesiones durante 2018 y 2019 (COP 1 bn).

Proyecciones

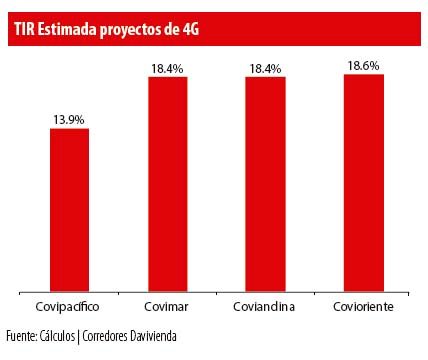

Concesiones viales: Estimamos el valor de las ocho concesiones viales que controla Corficolombiana, de las cuales cuatro son de cuarta generación (Coviandina, Covimar, Covipacífico y Covioriente) y cuatro de primera y tercera generación (CCFC, Epiandes, Pisa y Panamericana). De dicho ejercicio resaltamos: i) las concesiones, distintas a las de 4G, tienen duraciones fijas y cuentan con ingresos mínimos garantizados por tarifas y tráfico; ii) tres de las cuatro concesiones de 4G, exceptuando Coviandina, cuentan con vigencias futuras asignadas y sus ingresos por peajes son ajustados tanto por las expectativas inflacionarias como por incrementos especiales, que se pueden presentar según las condiciones estipuladas en cada contrato o por la entrega de unidades funcionales. Adicionalmente, la duración de cada contrato dependerá del tiempo en el cual el concesionario alcance el VPIP.

Energía y Gas: Mantenemos nuestras estimaciones del segmento de transporte y distribución de gas; de igual forma, se revisaron los ingresos de distribución de energía a partir de las estimaciones de crecimiento de la demanda de energía en el país. De esta manera, los ingresos consolidados se ubicarían en COP 4.18 bn al cierre de 2019 y crecerían a una TACC de 3.2% durante el periodo 2018-2025. El margen EBITDA se ubicaría en promedio en 33% impulsado por la planta regasificadoray la entrada en operación del gasoducto de Canacol de 100 MMpcd.

Energía y Gas: Mantenemos nuestras estimaciones del segmento de transporte y distribución de gas; de igual forma, se revisaron los ingresos de distribución de energía a partir de las estimaciones de crecimiento de la demanda de energía en el país. De esta manera, los ingresos consolidados se ubicarían en COP 4.18 bn al cierre de 2019 y crecerían a una TACC de 3.2% durante el periodo 2018-2025. El margen EBITDA se ubicaría en promedio en 33% impulsado por la planta regasificadoray la entrada en operación del gasoducto de Canacol de 100 MMpcd.

Segmento financiero y doble apalancamiento: Estimamos que el negocio de tesorería logrará mantener la dinámica de recuperación evidenciada durante el primer semestre del año, tras varios periodos de deterioro. En cuanto al doble apalancamiento de la holding, esperamos un descenso de alrededor de 20 pp frente al registro de junio (152%) para lo que resta del 2018 como resultado de la emisión de acciones, pero debido a las necesidades de equity de las concesiones, estimamos que el indicador volverá a niveles cercanos al 160% para finales de 2019. De igual manera, vale la pena mencionar que nuestro modelo ya no incorpora el negocio del banco en Panamá, debido al reciente anuncio de realizar la liquidación voluntaria de la entidad.

Segmento financiero y doble apalancamiento: Estimamos que el negocio de tesorería logrará mantener la dinámica de recuperación evidenciada durante el primer semestre del año, tras varios periodos de deterioro. En cuanto al doble apalancamiento de la holding, esperamos un descenso de alrededor de 20 pp frente al registro de junio (152%) para lo que resta del 2018 como resultado de la emisión de acciones, pero debido a las necesidades de equity de las concesiones, estimamos que el indicador volverá a niveles cercanos al 160% para finales de 2019. De igual manera, vale la pena mencionar que nuestro modelo ya no incorpora el negocio del banco en Panamá, debido al reciente anuncio de realizar la liquidación voluntaria de la entidad.

Valoración y sensibilidades al Precio Objetivo

1- Infraestructura: Valoramos las concesiones viales como un project finance del flujo de caja del accionista a un Ke de 12.3%, tomando como referencia una estructura de capital de 70% equity y 30% de deuda.

2- Valoración de Promigas a través de flujo de caja libre y múltiplos con un WACC de 9.9% y un crecimiento a perpetuidad de 2.5%.

3- Valoración del segmento financiero y hotelero a partir de múltiplos.

4- Para el valor del negocio financiero directo, pronosticamos el resultado neto de esta unidad y lo traemos a valor presente con un Ke de 12.3%.

5- ompañías de agroindustria y otras inversiones fueron incluidas a valor en libros al cierre de 2017 o a junio de 2018.

6- El endeudamiento de la holding fue calculado a partir del indicador de doble apalancamiento del 160%, es decir, la relación entre inversiones en renta variable y patrimonio, mientras que para el cálculo del valor presente de los gastos administrativos se utilizó un crecimiento a perpetuidad de 3% y un Ke de 12.9%.

En conclusión, nuestro ejercicio de valoración sugiere un P. O. 2019FA de COP 34,300/acción, ofreciendo un potencial de valorización frente a los precios actuales a los que transa el título, pero que debido a los riesgos inherentes a la investigación por Ruta del Sol II, asignamos una recomendación NEUTRAL.

Spread de la deuda sobre el IPC vs. Crecimiento del tráfico promedio

Evaluamos el cambio en el P. O. frente a cambios del spread de la deuda sobre el IPC, partiendo de un escenario base de 8% y el crecimiento del tráfico promedio diario de las concesiones de 4G. Como resultado, un incremento de 50 pbs en el spread de deuda significaría una disminución en el P. O. de COP 600/acción, mientras que una disminución de 50 pbs crecimiento anual del TPD tendría un impacto negativo de COP 1,600/acción.

Tabla de Contenido

Principales Factores de Riesgo para 2019 Externos / Internos

Economía de los Estados Unidos: Aterrizaje Suave o Nueva Prolongada Crisis

Precio del Petróleo: Comportamiento y Perspectivas

El Niño y su relación con el PIB y la inflación

Estimaciones de Crecimiento

Concesiones Viales de cuarta generación: ¿2019 será finalmente el año?

Avianca Holdings Preparando el 2020

Bancolombia Inicia el repunte en la rentabilidad

Banco de Bogotá: Calidad de la cartera su mayor fortaleza

Celsia: Mejor preparada para El Niño

Cementos Argos Fortaleciendo los cimientos

Cemex Latam Holdings Una estructura sólida pese a la adversidad

Conconcreto Un entorno desafiante

Corficolombiana Construyendo en medio de la turbulencia

Ecopetrol Con alternativas no convencionales

El Cóndor El nuevo gigante de las concesiones viales

Grupo Argos Un portafolio de oportunidades transversales

Grupo Aval Capitalizando su estrategia digital

Grupo Energía Bogotá: Democratización, una limitante temporal

Grupo Éxito Liderando el cambio del sector

Grupo Nutresa Fuente de innovación