SECTOR EXTERNO

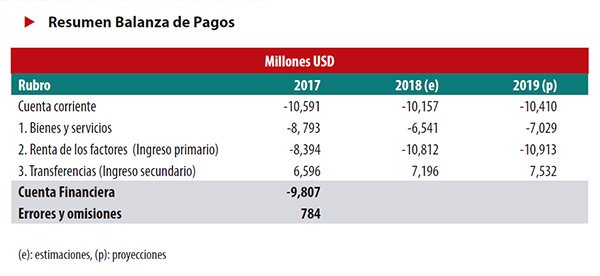

La cuenta corriente de la economía colombiana ha mostrado una recuperación en los últimos años, lo que le permitió pasar de un déficit de 6.3% del PIB (USD 18,564 min) en 2015 a uno de 3.4% del PIB (USD 10,591 mn) en 2017. Estimamos que esta tendencia se mantendrá, de tal manera que el déficit sea de 3.0% del PIB (USD 10,157 mn) al cierre del año 2018.

Para la cuenta de bienes y servicios esperamos una reducción de su déficit, pasando de USD 8,793 mn en 2017 a USD 6,541 mn en 2018, gracias a la recuperación de la dinámica de las exportaciones. En lo corrido del año, con corte a agosto, observamos un crecimiento de 14.8% de las ventas externas de Colombia frente al mismo periodo del año anterior. A nivel de sus componentes, las exportaciones de productos tradicionales se han visto favorecidas por la recuperación de los precios internacionales del petróleo y del carbón, lo que ha servido para contrarrestar los efectos de los menores precios del café. A esto se suma el crecimiento de las exportaciones no tradicionales, que para el mismo periodo llegó a ser de 4.6%, y dentro de las que se destacan productos como aceites, plásticos en formas primarias y vehículos de carga.

Respecto a la cuenta de ingreso primario (saldo neto entre los ingresos y egresos por pago de la renta de los factores), estimamos un aumento de su déficit de USD 8,394 mn en 2017 a USD 10,812 mn al cierre del 2018. Desde 2016 los flujos de inversión extranjera que ingresan al país retomaron una tendencia creciente que se ha mantenido hasta el día de hoy, ascendiendo a USD 5,797 mn en el primer semestre del año y mostrando un crecimiento de 15.0% frente al mismo periodo del año 2017. Lo anterior, aunado a la aceleración de la actividad económica,

se constituyen en los principales factores que impulsan el crecimiento de las utilidades de la inversión extranjera y, por consiguiente, del déficit de este rubro.

Las transferencias (ingreso secundario) se mantienen como el único rubro de la cuenta corriente con un balance positivo que, estimamos, llegará a USD 7,196 mn en 2018, mostrando un crecimiento de 9.1% frente al año anterior. Este repunte se deriva del comportamiento de las remesas de los trabajadores colombianos en el exterior, que representan cerca del 80% del total de las transferencias, y que presentaron en el primer semestre de 2018 un crecimiento de 15.1% frente al mismo periodo de 2017. Anticipamos que esta tendencia se mantendrá en lo que resta del año, teniendo en cuenta la mejor dinámica de la economía de EE. UU., uno de los principales orígenes de las remesas que ingresan al país.

Para el año 2019 proyectamos un déficit de cuenta corriente de 2.8% del PIB (USD 10,410 mn), mostrando estabilidad en comparación con las estimaciones que tenemos para 2018. Este resultado estará principalmente impulsado por la evolución del precio del petróleo y la mayor dinámica de las importaciones.

En la cuenta de bienes y servicios proyectamos un déficit de USD 7,029 mn, cifra que supera aquella estimada para 2018. Este resultado contempla una desaceleración de las exportaciones por la caída esperada de 3.5% en la producción de café, el deterioro de algunos precios internacionales de los commodities y la desaceleración de la actividad económica de EE. UU., principal destino de las exportaciones no tradicionales colombianas. Por parte de las importaciones, anticipamos una desaceleración de su crecimiento, impulsada por la aceleración de las compras externas de bienes intermedios y de capital junto al buen comportamiento de las importaciones de servicios, en especial de viajes.

Para la renta de los factores (ingreso primario) proyectamos en 2019 un balance negativo de USD 10,913 mn, que muestra un ligero aumento frente al año anterior. Como ya mencionamos, en los últimos años los flujos de inversión extranjera que recibe el país han recuperado su dinámica, lo cual, sumado al mayor crecimiento esperado para la economía colombiana, impactaría de forma positiva las utilidades de este tipo de inversión. A pesar de esto, anticipamos que los flujos de inversión de cartera podrían verse afectados por el proceso de aumento de tasas que ha venido realizando la FED, y que, como ya se expuso, continuarán en 2019.

Finalmente, para las transferencias (ingreso secundario) estimamos un balance de USD 7,532 mn para 2019, según una variación anual de 4.7%. Este crecimiento resulta inferior al 9.1% que hemos anticipado para 2018 y responde a la desaceleración esperada de las economías de EE. UU. y España. Lo anterior, en línea con las proyecciones más recientes del FMI. Sin embargo, consideramos que el efecto de un menor crecimiento en estos países llegaría a ser parcialmente compensado por los recursos de cooperación internacional que recibe el país para la financiación del posconflicto.

Tabla de Contenido

Principales Factores de Riesgo para 2019 Externos / Internos

Economía de los Estados Unidos: Aterrizaje Suave o Nueva Prolongada Crisis

Precio del Petróleo: Comportamiento y Perspectivas

El Niño y su relación con el PIB y la inflación

Estimaciones de Crecimiento

Concesiones Viales de cuarta generación: ¿2019 será finalmente el año?

Avianca Holdings Preparando el 2020

Bancolombia Inicia el repunte en la rentabilidad

Banco de Bogotá: Calidad de la cartera su mayor fortaleza

Celsia: Mejor preparada para El Niño

Cementos Argos Fortaleciendo los cimientos

Cemex Latam Holdings Una estructura sólida pese a la adversidad

Conconcreto Un entorno desafiante

Corficolombiana Construyendo en medio de la turbulencia

Ecopetrol Con alternativas no convencionales

El Cóndor El nuevo gigante de las concesiones viales

Grupo Argos Un portafolio de oportunidades transversales

Grupo Aval Capitalizando su estrategia digital

Grupo Energía Bogotá: Democratización, una limitante temporal

Grupo Éxito Liderando el cambio del sector

Grupo Nutresa Fuente de innovación