Cementos Argos Fortaleciendo los cimientos

El buen desempeño de la regional de Estados Unidos, sumado a la recuperación del sector de la construcción en Colombia, son los principales fundamentos para reiterar nuestra recomendación de SOBREPONDERAR. En adelante esperamos que EE.UU. continúe siendo la principal fuente de crecimiento de Cemargos, apalancada en un contexto de mayor rentabilidad y una mejor dinámica de la construcción. De igual manera, reconocemos que los riesgos de una lenta recuperación en Colombia y la mayor competencia en Panamá, podrían continuar generando presiones en los precios y volúmenes.

El buen desempeño de la regional de Estados Unidos, sumado a la recuperación del sector de la construcción en Colombia, son los principales fundamentos para reiterar nuestra recomendación de SOBREPONDERAR. En adelante esperamos que EE.UU. continúe siendo la principal fuente de crecimiento de Cemargos, apalancada en un contexto de mayor rentabilidad y una mejor dinámica de la construcción. De igual manera, reconocemos que los riesgos de una lenta recuperación en Colombia y la mayor competencia en Panamá, podrían continuar generando presiones en los precios y volúmenes.

Aspectos para destacar

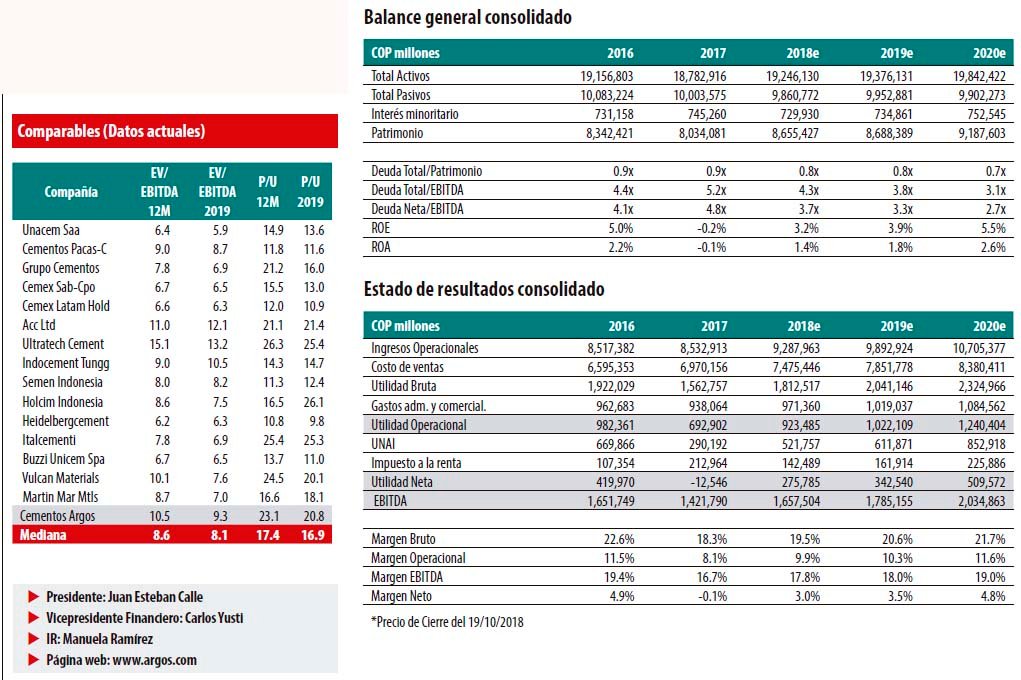

Actualizamos el Precio Objetivo 2019FA a COP 10,400/acción. Teniendo en cuenta la incorporación de los resultados financieros del primer semestre de 2018, el desempeño de las economías en las que tiene presencia Cemargos y una guía más conservadora, revisamos nuestras principales estimaciones, sin que se presentaran cambios demasiado significativos frente a nuestra última actualización y de esta manera estimamos un Precio Objetivo para cierre de 2019 de COP 10,400/acción y reiteramos nuestra recomendación de SOBREPONDERAR. Se resalta que la valoración se realizó con una estimación de WACC de 9.1% y una tasa de crecimiento perpetuo del 3.3%.

Los resultados de BEST continuarían generando mejoras estructurales. Tras dos años desde el inicio de la implementación del programa de sostenibilidad y eficiencia BEST, Cemargos ha logrado generar mejoras operacionales significativas, las cuales han resultado en una reducción en la estructura de costos de alrededor de ~USD 12/tonelada de cemento en Colombia desde que inició el programa. Debido al éxito de esta iniciativa, Cemargos ha comenzado la implementación de iniciativas de este tipo en la regional de EE.UU, las cuales inicialmente podrían generar ahorros anuales de ~USD 10 mm, que resultarían en mejoras de la rentabilidad de dicha regional.

Los riesgos operacionales no desaparecen completamente. El sector de la construcción en Colombia aún no muestra un claro repunte, por lo cual una recuperación más lenta de la esperada podría generar presiones adicionales a los volúmenes y precios del mercado local. Adicionalmente, la operación de Panamá continuaría enfrentando el efecto de la lenta dinámica del sector de la construcción y las presiones de precio, consecuencia de la mayor competencia que generan las importaciones.

¿Por qué SOBREPONDERAR?

Si bien reconocemos que el sector de la construcción no está presentando su mejor desempeño en los últimos años y que existen riesgos de una lenta recuperación, consideramos que el precio actual no reconoce las diferentes mejoras operacionales y la capacidad de capturar las oportunidades de crecimiento que tiene Cemargos como jugador relevante en las distintas latitudes en las que está presente.

Cementos Argos / Ficha técnica

Descripción de la compañía: Cementos Argos produce cemento, concreto y agregados en Colombia, EE.UU. y el Caribe. Adicionalmente, realiza exportaciones de cemento y clínker a 39 países. La compañía es líder en el mercado colombiano, con una participación de mercado cercana a 45%, mientras que en la región Caribe es uno de los dos productores líderes y cuenta con el 47% de participación del comercio marítimo de cemento y clinker. En EE.UU. es el segundo mayor productor de concreto y tras la adquisición en Virginia Occidental, cuenta con el 10% de la capacidad instalada de cemento del país y es el cuarto jugador más importante

Hipótesis de valor

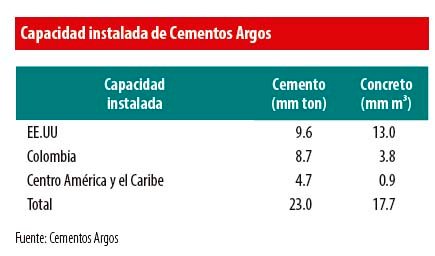

Estados Unidos se erige como el pilar de crecimiento. Entre el 2009 y el 2018, EE.UU. pasó de aportar el ~27% al ~53% de los ingresos consolidados de Cemargos. Las estrategias de crecimiento orgánico e inorgánico han posicionado a la Compañía como un fuerte jugador en el país, lo cual le debería continuar permitiendo capturar crecimiento a corto y largo plazo. El posicionamiento de Cemargos en EE.UU., como el segundo mayor productor de concreto y el cuarto mayor productor de cemento, lo ubican en una posición privilegiada y con la capacidad instalada suficiente (9.6 mm t de cemento y 13 mm m³ de concreto) para absorber una mayor demanda de materiales, producto de un gasto superior en construcción en el país, el cual a julio de 2018 crecía anualmente el 5.6%. A esta dinámica de la construcción se suman planes como el Infraestructure for Rebuilding America (USD 1,500 mm) o el aún más ambicioso, pero aún poco detallado, Infraestructure Plan de Trump (USD 1.5 bn).

La diversificación geográfica continúa siendo una pieza fundamental. El desempeño reciente de las operaciones de Cemargos en países como Puerto Rico, Honduras y las Antillas ha permitido compensar los periodos contractivos de la construcción y la mayor competencia en países como Panamá y Colombia. A esto se suma que los rezagos en infraestructura y vivienda en Centro América y el Caribe han creado alicientes para que los planes de gobierno de cada país incorporen mayores inversiones en el sector, las cuales han podido ser capitalizadas por Cemargos, dada su fuerte presencia local que se beneficia del limitado número de competidores en dichas regiones, mitigando así las presiones por competencia. Al desempeño operacional se suma la generación de ingresos en monedas diferentes al peso colombiano, lo cual permite la cobertura natural de los riesgos cambiarios, incluyendo aquellos asociados a la deuda financiera de la compañía (~52% en USD).

La diversificación geográfica continúa siendo una pieza fundamental. El desempeño reciente de las operaciones de Cemargos en países como Puerto Rico, Honduras y las Antillas ha permitido compensar los periodos contractivos de la construcción y la mayor competencia en países como Panamá y Colombia. A esto se suma que los rezagos en infraestructura y vivienda en Centro América y el Caribe han creado alicientes para que los planes de gobierno de cada país incorporen mayores inversiones en el sector, las cuales han podido ser capitalizadas por Cemargos, dada su fuerte presencia local que se beneficia del limitado número de competidores en dichas regiones, mitigando así las presiones por competencia. Al desempeño operacional se suma la generación de ingresos en monedas diferentes al peso colombiano, lo cual permite la cobertura natural de los riesgos cambiarios, incluyendo aquellos asociados a la deuda financiera de la compañía (~52% en USD).

Colombia muestra mejoras perspectivas.

Colombia muestra mejoras perspectivas.

Si bien el sector de la construcción en Colombia ha mostrado un pobre desempeño en los últimos trimestres, con un decrecimiento anual del PIB de construcción para el 2T18 del 7.6%, unas mejores cifras macro, la finalización del ciclo electoral, la reducción en tasas de interés y en general un sentimiento positivo frente al desempeño de la economía, deberían ser catalizadores positivos a corto y a largo plazo que permitan la recuperación tanto en precios como en volúmenes de materiales. A esto se suma la expectativa de que 2019 y 2020 sean realmente años de mayor dinámica para la ejecución de los proyectos de 4G, en los cuales Cemargos, como líder del mercado, cuenta con una participación asegurada de alrededor del 70% de las unidades funcionales adjudicadas, lo cual significaría requerimientos de ~350,000 toneladas de materiales por año.

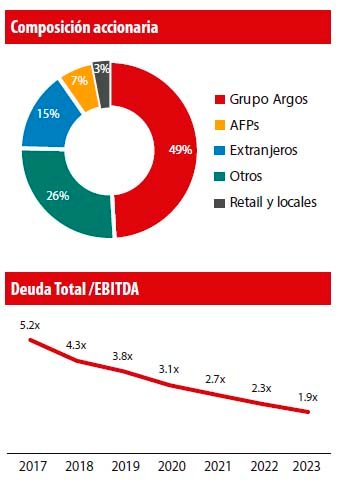

Los indicadores de apalancamiento empezarían a ceder. La compañía cuenta con un alto nivel de apalancamiento (Deuda/EBITDA) de 5.2x a 2017, resultado del financiamiento tomado para la adquisición de la planta de Martinsburg. No obstante, estimamos que la recuperación

del EBITDA y las desinversiones contribuirán a una disminución del ratio por debajo de 3.0x para 2021, lo cual limita a corto plazo la posibilidad a nueva actividad de M&A y exige mayor disciplina a la administración.

Riesgos

Una menor demanda limitaría el crecimiento de los márgenes operativos. Si bien los márgenes de rentabilidad en EE.UU. han mostrado un repunte de más de 200 pbs (margen EBITDA) en los últimos 12 meses, otras regionales han evidenciado compresiones significativas en la rentabilidad, consecuencia de factores que podrían persistir en el largo plazo como la lentitud en la entrada en ejecución de algunas obras, la mayor competencia extranjera (importaciones) y los aumentos de capacidad instalada de los jugadores locales. A pesar de que Cemargos cuenta con un alto componente de diversificación regional, algunas operaciones en Centro América, como la panameña, cuentan con márgenes de rentabilidad comparativamente altos frente a otras regionales, haciéndolas altamente atractivas para los competidores extranjeros (principalmente China y Turquía), que están dispuestos a ofrecer precios más competitivos, resultando en fuertes presiones a los precios y consecuentemente a los márgenes de rentabilidad, lo cual estimamos es una tendencia que va a persistir, por lo menos en el corto plazo

Lenta recuperación de la construcción y retrasos adicionales de los proyectos de infraestructura de 4G. A pesar de que el consenso del mercado concuerda en que Colombia ya habría entrado en una senda económica expansiva y que los años 2019-2020 deberían ser picos en la ejecución de proyectos de Cuarta Generación, una recuperación más lenta de la esperada y retrasos adicionales en cierres financieros e inicio de ejecución de obras de infraestructura podrían acentuar el mal desempeño reciente del sector de materiales. A lo anterior se suman algunos indicadores de exceso de oferta inmobiliaria, que a pesar de que muestran una tendencia favorable, siguen ubicándose por encima de los registros históricos promedio, lo cual podría desincentivar la pronta reactivación de la actividad edificadora

Lenta recuperación de la construcción y retrasos adicionales de los proyectos de infraestructura de 4G. A pesar de que el consenso del mercado concuerda en que Colombia ya habría entrado en una senda económica expansiva y que los años 2019-2020 deberían ser picos en la ejecución de proyectos de Cuarta Generación, una recuperación más lenta de la esperada y retrasos adicionales en cierres financieros e inicio de ejecución de obras de infraestructura podrían acentuar el mal desempeño reciente del sector de materiales. A lo anterior se suman algunos indicadores de exceso de oferta inmobiliaria, que a pesar de que muestran una tendencia favorable, siguen ubicándose por encima de los registros históricos promedio, lo cual podría desincentivar la pronta reactivación de la actividad edificadora

El riesgo reputacional podría continuar materializándose. A pesar de que las compañías vinculadas a la investigación por cartelización empresarial en el mercado de cemento ya pagaron las multas impuestas por la SIC (USD 25 millones cada una), el efecto de dichas investigaciones ha resultado en una mayor desconfianza por parte del mercado frente a los proveedores de materiales del sector de la construcción, incluyendo a Cemargos. Respecto a este tema, ya que los hechos que llevaron a la investigación ocurrieron en Colombia, no consideramos muy probable, pero tampoco podemos descartar, que entes de control en EE. UU. puedan sancionar de alguna manera a Cemargos, dadas sus operaciones en dicho país. A esto se suma también el mal momento reputacional que atraviesa el sector de la construcción en Colombia en general, con algunos de los principales y más importantes constructores y proyectos del país relacionados con hechos de corrupción, lo cual ha generado aún más desconfianza y ha creado obstáculos y retrasos adicionales a su desarrollo normal. De momento, creemos que la recuperación en la confianza del sector dependerá de varios aspectos, como los pagos pendientes a los bancos por Ruta del Sol y la conclusión de investigaciones por la adjudicación de algunos proyectos de infraestructura.

El riesgo reputacional podría continuar materializándose. A pesar de que las compañías vinculadas a la investigación por cartelización empresarial en el mercado de cemento ya pagaron las multas impuestas por la SIC (USD 25 millones cada una), el efecto de dichas investigaciones ha resultado en una mayor desconfianza por parte del mercado frente a los proveedores de materiales del sector de la construcción, incluyendo a Cemargos. Respecto a este tema, ya que los hechos que llevaron a la investigación ocurrieron en Colombia, no consideramos muy probable, pero tampoco podemos descartar, que entes de control en EE. UU. puedan sancionar de alguna manera a Cemargos, dadas sus operaciones en dicho país. A esto se suma también el mal momento reputacional que atraviesa el sector de la construcción en Colombia en general, con algunos de los principales y más importantes constructores y proyectos del país relacionados con hechos de corrupción, lo cual ha generado aún más desconfianza y ha creado obstáculos y retrasos adicionales a su desarrollo normal. De momento, creemos que la recuperación en la confianza del sector dependerá de varios aspectos, como los pagos pendientes a los bancos por Ruta del Sol y la conclusión de investigaciones por la adjudicación de algunos proyectos de infraestructura.

El posicionamiento de Cemargos en EE.UU., como el segundo mayor productor de concreto y el cuarto mayor productor de cemento, lo ubican en una posición privilegiada y con la capacidad instalada suficiente (9.6 mm t de cemento y 13 mm m³ de concreto) para absorber una mayor demanda de materiales.

El endeudamiento financiero podría seguir limitando las utilidades a corto plazo. Si bien estimamos que bajo condiciones normales los indicadores de apalancamiento deberían tender a mejorar, debido a la creciente competencia en la industria y la limitada demanda, una estrategia de crecimiento inorgánico podría ser una alternativa que requeriría la toma de endeudamiento adicional que posiblemente resultaría en aumentos de los gastos financieros y consecuentemente deterioraría la rentabilidad a corto plazo.

Proyecciones

Ingresos-EBITDA: Actualizamos nuestras estimaciones teniendo en cuenta principalmente la incorporación de los resultados a 2T18, el nuevo guidance de la compañía en cuanto a desempeño de las regionales y requerimientos de Capex y el bajo desempeño en Colombia.

Estimamos ingresos consolidados para 2018 de COP 9.3 bn (+8.8% anual), donde la caída de volúmenes en Colombia resultaría en un crecimiento de ingresos en la regional del 5.6% anual, mientras que EE.UU. presentaría una expansión del 9.6%. En EBITDA, estimamos COP 1.6 billones para 2018 con un margen de 17.8%, de los cuales cerca de COP 800,000 mm provendrían de la regional de EE.UU. mientras que Colombia y CCA aportarían alrededor de COP 400,000 mm y COP 590,000 mm, respectivamente.

Utilidad Neta: Teniendo en cuenta que el pago de la multa impuesta por la SIC de ~USD 25 mm fue realizado en el 2T18, estimamos que la utilidad neta para el 2018 se ubicaría en ~COP 275,000 mm, sin presentar cambios muy significativos frente a nuestras estimaciones anteriores.

Valoración y sensibilidades al Precio Objetivo

Para estimar el valor de Cementos Argos utilizamos una metodología deflujo de caja descontado (70% del P.O.) y una valoración ponderada por los múltiplos EV/EBITDA 2019e y P/U 2019e (30% del P.O.). Los parámetros utilizados para la valoración de la compañía fueron: WACC de 9.1%, Beta apalancado de 1.0, Ke de 12.4% y crecimiento a perpetuidad (g) de 3.3%.

En conclusión, nuestro ejercicio de valoración sugiere un Precio Objetivo 2019FA de COP 10,400/acción, ofreciendo un potencial de valorización del 42% frente a los precios actuales a los que transa la acción, por lo cual reiteramos nuestra recomendación de SOBREPONDERAR. Resaltamos que los riesgos asociados a nuestra valoración están principalmente relacionados con la operaciones en Colombia, dada la reciente lentitud y la pérdida de confianza del sector de la construcción, a lo cual se suma la presión por competencia de internacionales y locales.

WACC vs. Crecimiento a perpetuidad (g) Evaluamos el cambio en el P. O. frente a variaciones en el WACC y el crecimiento a perpetuidad (g). Un incremento de 30 pbs en el WACC significaría una disminución de COP 600 en el P. O., mientras que una reducción de 30 pbs en el g resultaría en una disminución de COP 400/acción.

WACC vs. Crecimiento a perpetuidad (g) Evaluamos el cambio en el P. O. frente a variaciones en el WACC y el crecimiento a perpetuidad (g). Un incremento de 30 pbs en el WACC significaría una disminución de COP 600 en el P. O., mientras que una reducción de 30 pbs en el g resultaría en una disminución de COP 400/acción.

Precio del cemento vs. Volumen de cemento en Colombia Evaluamos el impacto en el P. O. frente a un mayor/menor crecimiento de los volúmenes y precios del cemento en Colombia. Un incremento de 30 pb en el crecimiento del volumen significaría un incremento de COP 600 en el P. O., al igual que un aumento de 30 pb en los precios del cemento.

Tabla de Contenido

Principales Factores de Riesgo para 2019 Externos / Internos

Economía de los Estados Unidos: Aterrizaje Suave o Nueva Prolongada Crisis

Precio del Petróleo: Comportamiento y Perspectivas

El Niño y su relación con el PIB y la inflación

Estimaciones de Crecimiento

Concesiones Viales de cuarta generación: ¿2019 será finalmente el año?

Avianca Holdings Preparando el 2020

Bancolombia Inicia el repunte en la rentabilidad

Banco de Bogotá: Calidad de la cartera su mayor fortaleza

Celsia: Mejor preparada para El Niño

Cementos Argos Fortaleciendo los cimientos

Cemex Latam Holdings Una estructura sólida pese a la adversidad

Conconcreto Un entorno desafiante

Corficolombiana Construyendo en medio de la turbulencia

Ecopetrol Con alternativas no convencionales

El Cóndor El nuevo gigante de las concesiones viales

Grupo Argos Un portafolio de oportunidades transversales

Grupo Aval Capitalizando su estrategia digital

Grupo Energía Bogotá: Democratización, una limitante temporal

Grupo Éxito Liderando el cambio del sector

Grupo Nutresa Fuente de innovación