RENTA VARIABLE: Riesgos y oportunidades

1. Ley de financiamiento

Para la fecha de ésta publicación no se ha hecho pública la propuesta sobre la Ley de Financiamiento que va a ser sometida a consideración del Congreso. Según las declaraciones de funcionarios de la nueva administración, en dicha ley serán incluidas algunas medidas que tendrán impacto sobre las finanzas públicas entre las que se destaca la extensión del IVA a la canasta básica, el incremento de las tarifas de renta para los grupos de más altos ingresos y el gravamen a las pensiones altas.

Aunque la ley es necesaria para la sostenibilidad fiscal, su implementación puede impactar la dinámica de recuperación de la economía, y limitar la recuperación de los resultados de la compañías. En particular, consideramos importante estar atentos al impacto en el consumo de los hogares de los cambios relacionados con el IVA, que podría limitar el desempeño de Grupo Éxito y Nutresa.

2. Construcción

Si bien la construcción ha sido uno de los sectores estratégicos de gobiernos anteriores y hace parte de la agenda del actual, el sector ha venido presentando contracciones significativas (-7.6% anual a cierre de 2T18) tanto en edificaciones como en obras civiles. Los excesos de inventarios de vivienda y edificaciones en las principales ciudades y las demoras y problemas en el desarrollo de proyectos de infraestructura le han restado dinámica a un sector que durante los pasados cinco años (2013-2017) había logrado crecer en promedio 4.1%.

Como una de las respuestas a esta problemática, el pasado 15 de enero, el Gobierno nacional sancionó la Ley 1882 de 2018, “Ley de infraestructura”, que, entre otros temas, se orientó a dar claridad a las condiciones de liquidación de este tipo de contratos y así recuperar la confianza de financiadores, inversionistas y constructores, que tras los eventos de Ruta del Sol II se han vuelto más adversos a proyectos de este tipo. Sin embargo, cursa en la Corte Constitucional una demanda por parte de la Contraloría sobre el artículo 20 que establece cómo y quiénes recibirán pagos cuando un contrato deba terminarse de manera anticipada, tal como ocurrió con el Concesionario Ruta del Sol, y que es fundamental para brindar garantías a los bancos. A lo anterior se suma que recientemente un grupo de senadores, mediante la radicación de un proyecto de ley, busca modificar este artículo. Esta inestabilidad continúa generando desconfianza en los financiadores y ondría trabas adicionales a un sector que en definitiva requiere un mayor dinamismo y cuyo retraso ha impactado el desempeño de las compañías de este segmento.

3. Basilea III

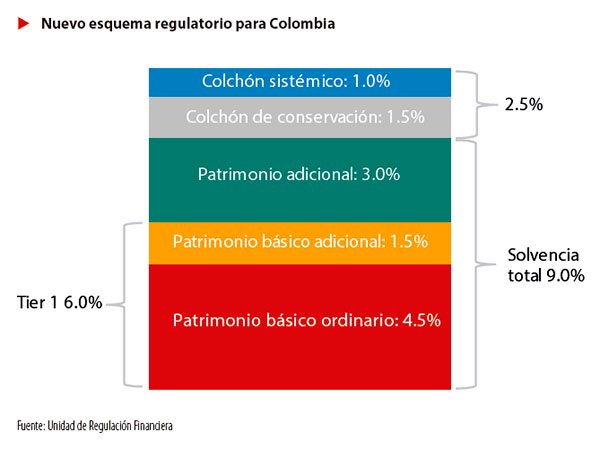

El Ministerio de Hacienda aprobó el Decreto 1477 del 6 de agosto de 2018 que estipula la incorporación gradual de los indicadores de solvencia de Basilea III, los colchones adicionales de capital y el cálculo de los Activos Ponderados por Nivel de Riesgo (APNR). De acuerdo con el análisis preliminar del impacto realizado por la Unidad de Regulación Financiera (URF), los bancos estarían preparados para afrontar este cambio e incluso en la mayoría el impacto es positivo dado que si bien el patrimonio básico y el patrimonio adicional de las entidades de crédito del sistema presentarían una disminución de COP 4.9 bn y COP 2.2 bn respectivamente, esta sería compensada con la reducción de COP 162.5 bn en los APNR.

Uno de los principales aspectos para monitorear durante 2019 está relacionado con la composición de índices externos a los que están expuestos los emisores de acciones locales; tal es el caso de MSCI y FTSE.

Así, la relación de solvencia total agregada de las entidades presentaría un aumento de 3.4%, pasando de 13.9% a 17.3%; por su parte, la relación de solvencia agregada pasaría de 10.1% a 12.6%. Con esto, los bancos estarían en la capacidad de cumplir con los requerimientos de los colchones de conservación y sistémico, e incluso tendrían un exceso de recursos de 1.3% en los bancos considerados sistémicos y de 9.61% en las instituciones consideradas no sistémicas.

Sobre esta base consideramos que el impacto de la adopción de los estándares en los bancos bajo nuestro universo de cobertura podría ser positivo y se eliminaría a corto plazo el ruido deeventuales emisiones de acciones.

4. Ley de conglomerados

En 2017 se aprobó la Ley 1870 de 2017 que definió nuevas herramientas y facultades al Gobierno nacional y a la Superintendencia Financiera para realizar una supervisión al nivel del conglomerado financiero. La reglamentación de la ley se llevó a cabo por medio de tres decretos: i. Criterios de exclusión de entidades del conglomerado, ii. Niveles adecuados de capital, y iii. Definición de vinculados, límites de exposición y administración de conflictos de interés.

Respecto a este último, se establece un límite por tipo de fondo de pensiones y cesantías para las exposiciones con entidades que pertenecen al mismo conglomerado financiero de las entidades autorizadas para administrar dichos fondos de 7.5%. Luego de este cambio, Porvenir (subsidiaria de Grupo Aval) podría, a través de los fondos administrados, invertir en títulos valores de Grupo Aval y sus filiales y subsidiarias; dentro de los cuales se contemplarían las acciones de estos.

En lo que respecta a Protección, en la actualidad, al no ser controlada por Grupo Sura, ya realiza inversiones en títulos valores del conglomerado; por lo cual lo que podría verse a futuro es un ajuste al límite máximo contemplado en el decreto en caso de que en alguno de sus portafolios presente algún exceso, dependiendo del tiempo de transición que se determine. Asimismo, es relevante tener presente que este ajuste no necesariamente implica que debiera hacerse de manera exclusiva a través de su exposición en acciones y adicionalmente, este podría verse mitigado por el rápido crecimiento que tendrá el fondo Mayor Riesgo dado el cambio regulatorio de portafolio default mencionado en este documento.

Uno de los principales aspectos para monitorear durante 2019 está relacionado con la composición de índices externos a los que están expuestos los emisores de acciones locales; tal es el caso de MSCI y FTSE.

Uno de los principales aspectos para monitorear durante 2019 está relacionado con la composición de índices externos a los que están expuestos los emisores de acciones locales; tal es el caso de MSCI y FTSE.

5. Rebalanceos de índices accionarios

Uno de los principales aspectos para monitorear durante 2019 está relacionado con la composición de índices externos a los que están expuestos los emisores de acciones locales; tal es el caso de MSCI y FTSE.

Al respecto, es importante destacar que el balance en general para Colombia respecto a los cambios aprobados y/o en estudio, y el posible impacto en caso de implementarse, es negativo.

En cuanto al MSCI, ya se encuentra aprobado lo siguiente: i) la inclusión de Arabia Saudita al índice de mercados emergentes del MSCI con un peso aproximado de 2.6%, que entrará en vigencia en las revisiones de mayo de 2019 y agosto de 2019, y ii) la inclusión de Argentina dentro del índice de Mercados Emergentes restringida a las acciones que cuenten con ADR a partir de la revisión de mayo de 2019. Adicionalmente, se encuentran vigentes tres consultas: i) Incluir en la metodología de selección y ponderación de activos un factor que incorpore el derecho a voto de los títulos de cada uno de los emisores, lo que podría reducir el peso de emisores con acciones preferenciales, ii) La reclasificación de Kuwait de mercado frontera a mercado emergente, y iii) el aumento en la ponderación de las acciones tipo A de China en los índices que participa como el de mercados emergentes. Finalmente, respecto a los índices de renta variable locales consideramos que la importante mejora en la liquidez de la acción de GEB podría llevarla a ser incluida nuevamente en el HCOLSEL durante 2019.

6. Contexto Internacional

Mercados Internacionales

Desde inicio de 2018, nuestras expectativas han incorporado la posibilidad de que la Reserva Federal-FED en Estados Unidos realice cuatro incrementos en su tasa de interés en respuesta al mejor comportamiento de esa economía, en medio de un mercado laboral sólido, la inflación fluctuando cerca o incluso por encima del objetivo de 2% y una tasa de crecimiento económico superior a lo que se esperaría sea su potencial (~2% aprox.). Hoy, después de tres incrementos y la tasa en 2.25%, este escenario ya es claramente el más probable y lo que ocupa el tiempo de los inversionistas es analizar cuántos incrementos adicionales se realizarían

en 2019 y si la tasa de interés podría ubicarse por encima de su nivel neutral. Al respecto, consideramos que aparte del aumento de diciembre de 2018, en 2019 se podrían observar dos subidas adicionales llevando la tasa a 3%, haciendo que las condiciones financieras globales sean menos expansivas y representen uno de los principales retos para las economías emergentes como Colombia.

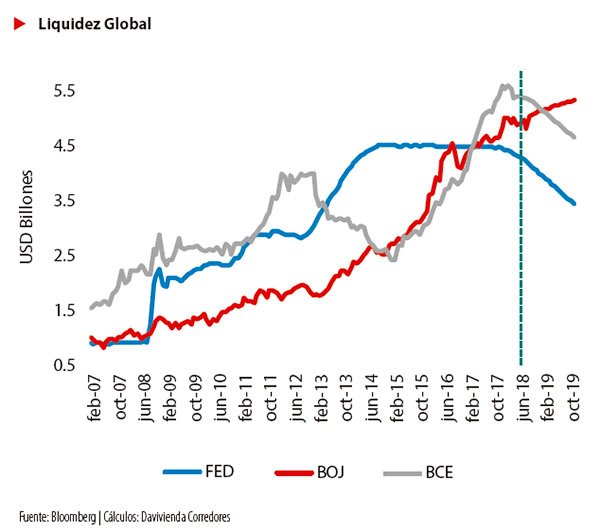

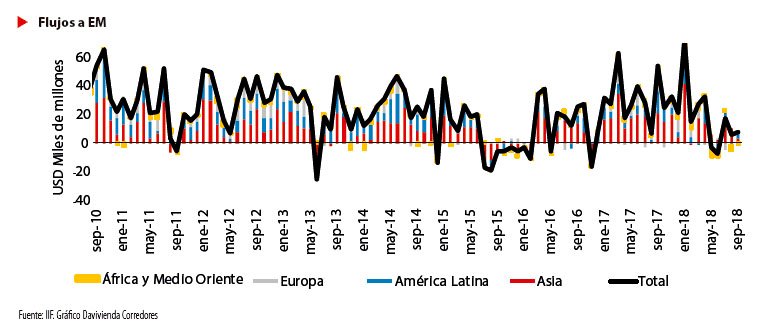

A lo anterior se debe sumar que desde finales de 2017 se ha venido reduciendo la liquidez global proporcionada por los bancos centrales (Fed, BCE y BoJ)2, la cual, según cifras del Instituto de Finanzas Internacionales –IIF– alcanzó cerca del 4% del PIB global en los últimos años, y durante 2019 podría incluso contraerse (ver gráfico de Liquidez Global). De esta manera, el principal canal de transmisión que podría seguir afectando el desempeño de los mercados accionarios emergentes es el de los flujos de capital. En línea con esto, ya en 2018 hemos observado desde mayo que se han reducido los flujos de inversión e incluso ha habido salidas de capital que han llevado a un aumento importante de la volatilidad de los mercados, devaluación de las monedas frente al dólar y desvalorizaciones de las acciones.

A lo anterior se debe sumar que desde finales de 2017 se ha venido reduciendo la liquidez global proporcionada por los bancos centrales (Fed, BCE y BoJ)2, la cual, según cifras del Instituto de Finanzas Internacionales –IIF– alcanzó cerca del 4% del PIB global en los últimos años, y durante 2019 podría incluso contraerse (ver gráfico de Liquidez Global). De esta manera, el principal canal de transmisión que podría seguir afectando el desempeño de los mercados accionarios emergentes es el de los flujos de capital. En línea con esto, ya en 2018 hemos observado desde mayo que se han reducido los flujos de inversión e incluso ha habido salidas de capital que han llevado a un aumento importante de la volatilidad de los mercados, devaluación de las monedas frente al dólar y desvalorizaciones de las acciones.

No obstante lo mencionado anteriormente, también es cierto que en los últimos meses la diferenciación entre los mercados emergentes ha sido notoria y mientras en países como Turquía, Argentina, Sudáfrica o Brasil se ha traducido en incrementos sustanciales de sus primas de riesgo y pérdida fuerte en el valor de sus monedas; en Colombia, Chile o Perú se ha visto una mayor estabilidad de sus activos. En este punto, es importante preguntarse ¿qué ha hecho que Colombia se diferencie?, a lo cual consideramos que son varias las razones que han explicado este comportamiento, dentro de las que podríamos mencionar:

No obstante lo mencionado anteriormente, también es cierto que en los últimos meses la diferenciación entre los mercados emergentes ha sido notoria y mientras en países como Turquía, Argentina, Sudáfrica o Brasil se ha traducido en incrementos sustanciales de sus primas de riesgo y pérdida fuerte en el valor de sus monedas; en Colombia, Chile o Perú se ha visto una mayor estabilidad de sus activos. En este punto, es importante preguntarse ¿qué ha hecho que Colombia se diferencie?, a lo cual consideramos que son varias las razones que han explicado este comportamiento, dentro de las que podríamos mencionar:

- i) El buen comportamiento del precio del petróleo, y más notoriamente si se compara con otros commodities.

- ii) La tendencia macroeconómica favorable marcada por un repunte en la tasa de crecimiento, disminución de sus déficits fiscal y en cuenta corriente y una inflación controlada.

- iii) El resultado de las elecciones presidenciales, en junio de 2018, que disminuyó la incertidumbre política y marcó una diferencia frente a los procesos en México o Brasil.

- iv) Credibilidad en el Banco de la República que se ha sumado a la consecución de la Línea de Crédito Flexible con el Fondo Monetario Internacional por ~USD 11,000 mn.

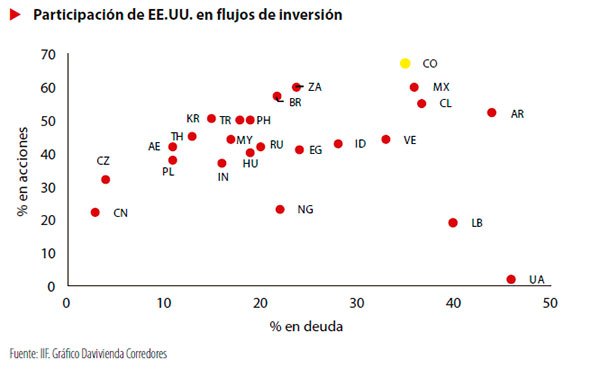

Si bien es cierto que Colombia ha gozado de un respaldo claro por parte de los inversionistas internacionales y así seguiría siendo, es clave identificar los principales focos de riesgo que podrían llevar a que esto cambie, con el fin de anticipar cambios relevantes en el entorno internacional que impliquen la necesidad de reajustar las posiciones de inversión en los portafolios de renta variable colombiana. Por esa razón, resaltamos dos variables que a nuestro juicio ponen al país, y especialmente a los activos financieros, en condiciones de vulnerabilidad bajo el contexto de condiciones financieras menos expansivas durante 2019.

Si bien es cierto que Colombia ha gozado de un respaldo claro por parte de los inversionistas internacionales y así seguiría siendo, es clave identificar los principales focos de riesgo que podrían llevar a que esto cambie, con el fin de anticipar cambios relevantes en el entorno internacional que impliquen la necesidad de reajustar las posiciones de inversión en los portafolios de renta variable colombiana. Por esa razón, resaltamos dos variables que a nuestro juicio ponen al país, y especialmente a los activos financieros, en condiciones de vulnerabilidad bajo el contexto de condiciones financieras menos expansivas durante 2019.

El primero de ellos es la alta dependencia de inversionistas estadounidenses como proporción de los flujos de portafolio que llegan al país, que en el caso colombiano podría estar cercana al 70% para las inversiones en acciones y ~35% para activos de renta fija, lo cual supera el promedio de mercados emergentes que se encuentra en ~42% y ~24% respectivamente.

Si bien es cierto que Colombia ha gozado de un respaldo claro por parte de los inversionistas internacionales y así seguiría siendo, es clave identificar los principales focos de riesgo que podrían llevar a que esto cambie, con el fin de anticipar cambios relevantes en el entorno internacional que impliquen la necesidad de reajustar las posiciones de inversión en los portafolios de renta variable colombiana.

Finalmente, dado que el contexto internacional está claramente marcado por un fortalecimiento del dólar a nivel global, la sensibilidad de la deuda de las empresas y los gobiernos a esta moneda se convierte en un punto relevante en el análisis porque podría derivar,en el caso de las primeras, en mayores gastos financieros y mayores compromisos de capital de deuda, por consiguiente, derivando en una disminución de las utilidades y un incremento de las métricas de deuda en la estructura de capital de las mismas. Frente a este punto, el IIF calculó la sensibilidad de cada país, al año 2018 y la que exhibía en 2009, de la deuda corporativa y de gobierno combinadas como porcentaje del PIB ante una hipotética apreciación de 10% frente a la moneda local. Se resalta que bajo esta comparación, Colombia ha aumentado su exposición a deuda en dólares desde entonces y la sensibilidad arroja un posible incremento de la deuda combinada de ~3% del PIB frente al ~1.5% del 2009.

Tabla de Contenido

Principales Factores de Riesgo para 2019 Externos / Internos

Economía de los Estados Unidos: Aterrizaje Suave o Nueva Prolongada Crisis

Precio del Petróleo: Comportamiento y Perspectivas

El Niño y su relación con el PIB y la inflación

Estimaciones de Crecimiento

Concesiones Viales de cuarta generación: ¿2019 será finalmente el año?

Avianca Holdings Preparando el 2020

Bancolombia Inicia el repunte en la rentabilidad

Banco de Bogotá: Calidad de la cartera su mayor fortaleza

Celsia: Mejor preparada para El Niño

Cementos Argos Fortaleciendo los cimientos

Cemex Latam Holdings Una estructura sólida pese a la adversidad

Conconcreto Un entorno desafiante

Corficolombiana Construyendo en medio de la turbulencia

Ecopetrol Con alternativas no convencionales

El Cóndor El nuevo gigante de las concesiones viales

Grupo Argos Un portafolio de oportunidades transversales

Grupo Aval Capitalizando su estrategia digital

Grupo Energía Bogotá: Democratización, una limitante temporal

Grupo Éxito Liderando el cambio del sector

Grupo Nutresa Fuente de innovación