El Cóndor El nuevo gigante de las concesiones viales

La eficiencia con la cual ha alineado los objetivos de sus dos principales negocios le permitirán generar una base de ingresos complementaria y diversificada, en un sector que tiene un amplio potencial de crecimiento hacia adelante, soportando nuestra expectativa de generación de valor para los accionistas en el mediano y largo plazo. Si bien la compañía tendrá que afrontar los riesgos por los que pasa el sector, la empresa está en capacidad de superar la pérdida de credibilidad que ha tenido el sector en medio de la materialización de riesgos de construcción y corrupción, y el desfase frente a lo que estimamos es su valor justo, son razones suficientes para invertir en la compañía.

Aspectos para destacar

Atractivo potencial de valorización, incluso frente a su valor en libros. A cierre de 2T18, el valor en libros de la compañía se ubicaba en COP 1,576/acción, ~43% por encima del valor de la acción en el mercado. Estimamos que al cierre de 2018 este se ubique en COP 1,689/acción, creciendo 7.2% anual, lo que evidencia el descuento no solo frente a nuestro Precio Objetivo, sino frente a su valor patrimonial. Si bien hay que reconocer que este descuento obedece no solo a la iliquidez de la acción, sino al riesgo que representa para una compañía pequeña la operación y mantenimiento de un portafolio de concesiones de COP 2.7 billones, consideramos que éste ha sido más que descontado en el precio actual de la acción.

Gestión destacable del portafolio de 4G. A pesar de la pérdida de confianza que han tenido los inversionistas sobre el sector, El Cóndor ha logrado hacer el cierre financiero de sus proyectos de 4G y cuenta con una estrategia claramente definida para fondear los aportes de equity sin necesidad de recurrir a deuda o a una capitalización. Adicionalmente, al tener experiencia en el sector de la construcción se convierte en un objetivo de gran atractivo para un jugador internacional que busque invertir y aprovechar la rentabilidad de este segmento.

Limitado respaldo patrimonial hace imperativo el éxito de los proyectos. Además de la baja liquidez de la acción, la materialización de un riesgo reputacional, legal o de construcción de gran magnitud, podría diluir gran parte del valor de la compañía, teniendo en cuenta su tamaño y liquidez actual. En este sentido, llevar a cabo los proyectos sin contingencias se convierte prácticamente en un imperativo para sus inversionistas.

¿Por qué ATRACTIVA?

A través de su liderazgo y experiencia en el sector de la construcción, El Cóndor generará a mediano plazo una base diversificada y complementaria de ingresos, lo que sumado al amplio potencial de valorización que exhibe la acción, incluso al tener en cuenta un descuento por iliquidez, así como su desfase frente a su valor patrimonial, soportan nuestra recomendación

El Cóndor / Ficha técnica

Descripción de la compañía: El Cóndor se dedica a la construcción y operación de concesiones viales con 39 años de experiencia en estos segmentos. La compañía ha ejecutado proyectos de urbanismo, ferroviales, hidroeléctricos y mineros en Colombia. Se especializa en la construcción de vías, túneles, puentes, viaductos, obras en concreto, minería a cielo abierto y la gestión y operación de concesiones viales, aeroportuarias y de servicios públicos. Actualmente es uno de los participantes más importantes de los proyectos de 4G que se van a elaborar en el país.

Presidente: Luz María Correa

- Vicepresidente Financiero: Alejandro Correa Restrepo

- IR: Samuel Martinez Correa

- Webpage: www.elcondor.com

Hipótesis de valor

Precio actual de la acción no estaría incorporando flujos de concesiones viales. Si bien el valor de El Cóndor puede descomponerse en 2 segmentos (el negocio de Construcción y el de Concesiones Viales) consideramos que el precio actual de la acción está reconociendo sólo parcialmente el valor justo del negocio de construcción (que estimamos en COP 2,370/acción), lo cual abre una oportunidad para aprovechar el potencial de crecimiento del portafolio de concesiones viales, el cual el negocio de concesiones viales ganaría representatividad pasando del 29% del valor total de la compañía en 2019 a 32% en 2020 y 47% en 2021. De igual manera, al cierre del 2T18 el valor en libros de la compañía se ubicaba en COP 1,576/acción, ~53% por encima del valor de la acción en el mercado. Teniendo en cuenta que los aportes de equity durante el periodo 2018-2021 representan el 40% del patrimonio actual, esperamos que éste se duplique durante los próximos 8 años (TACC 2018-2026 8.56%).

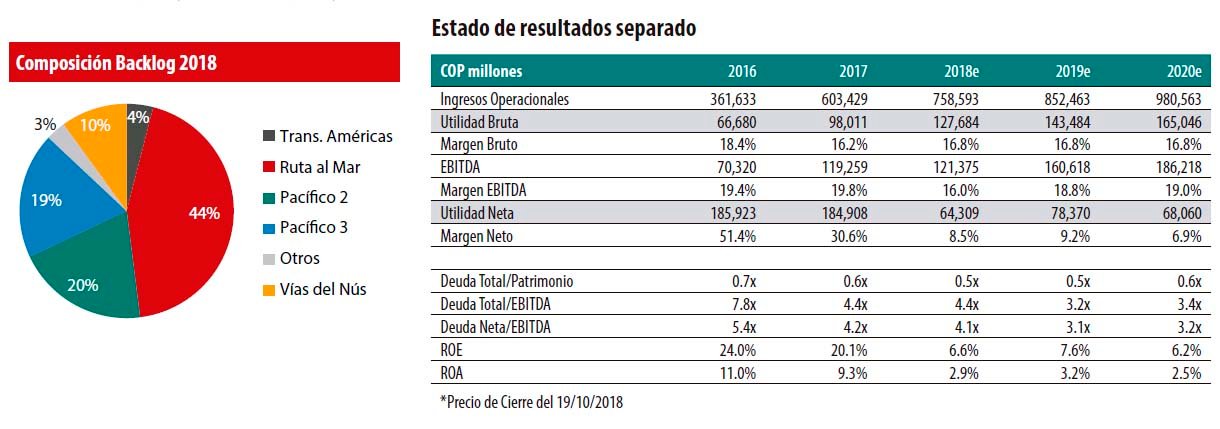

Concesiones viales de 4G ofrecen ganancias en dos frentes. Con la adjudicación de los proyectos 4G Pacífico II, Pacífico III, Ruta al Mar y Vías del Nus, El Cóndor se beneficia, por un lado, del backlog asociado a la construcción de las obras y, por otro, del flujo de caja que generan las concesiones para sus accionistas. Vale la pena destacar que estás cuatro concesiones representan el 75% del backlog total de la compañía, y si bien los proyectos tendrían poca relevancia dentro del valor total en 2019 (29%), consideramos que su participación se triplicaría durante los próximos dos años.

Estructura de los proyectos limita riesgos en Pacífico II y III. Además de ser de los proyectos más avanzados del programa de 4G, las concesiones viales Pacífico II y III tienen asignadas vigencias futuras que garantizan la incorporación de recursos, eliminando el riesgo de tráfico para El Cóndor; así, además de los ingresos por recaudo de peaje, la concesión recibiría recursos contingentes en caso de que el recaudo no alcance ciertos niveles mínimos, así como recursos garantizados que no tienen espacio de modificación en el futuro, algunos de ellos denominados en dólares, limitando a su vez el riesgo cambiario.

Estructura de los proyectos limita riesgos en Pacífico II y III. Además de ser de los proyectos más avanzados del programa de 4G, las concesiones viales Pacífico II y III tienen asignadas vigencias futuras que garantizan la incorporación de recursos, eliminando el riesgo de tráfico para El Cóndor; así, además de los ingresos por recaudo de peaje, la concesión recibiría recursos contingentes en caso de que el recaudo no alcance ciertos niveles mínimos, así como recursos garantizados que no tienen espacio de modificación en el futuro, algunos de ellos denominados en dólares, limitando a su vez el riesgo cambiario.

Avance y desempeño sobresaliente en su portafolio de proyectos. El Cóndor ha demostrado tener las capacidades necesarias para desarrollar sus proyectos de 4G. La experiencia que tiene en el negocio de construcción le ha permitido avanzar incluso por encima del cronograma de obras y ha conseguido la financiación necesaria para hacer el cierre financiero de los proyectos 4G adjudicados (excluyendo el proyecto Cesar-La Guajira que está en liquidación y el proyecto APP Llanos que se encuentra en reestructuración). Adicionalmente, resaltamos que El Cóndor no requeriría endeudamiento financiero para realizar los aportes de equity de las concesiones, pues los COP 360 mil mm necesarios para este fin vendrían de 1) Los flujos de la reversión de la concesión Cesar-La Guajira (COP 200 mil mm); 2) Dividendos de la Transversal vial de las Américas y Hatovial (~COP 60 mil mm), y 3) La caja disponible actualmente (COP 120 mil mm).

Avance y desempeño sobresaliente en su portafolio de proyectos. El Cóndor ha demostrado tener las capacidades necesarias para desarrollar sus proyectos de 4G. La experiencia que tiene en el negocio de construcción le ha permitido avanzar incluso por encima del cronograma de obras y ha conseguido la financiación necesaria para hacer el cierre financiero de los proyectos 4G adjudicados (excluyendo el proyecto Cesar-La Guajira que está en liquidación y el proyecto APP Llanos que se encuentra en reestructuración). Adicionalmente, resaltamos que El Cóndor no requeriría endeudamiento financiero para realizar los aportes de equity de las concesiones, pues los COP 360 mil mm necesarios para este fin vendrían de 1) Los flujos de la reversión de la concesión Cesar-La Guajira (COP 200 mil mm); 2) Dividendos de la Transversal vial de las Américas y Hatovial (~COP 60 mil mm), y 3) La caja disponible actualmente (COP 120 mil mm).

Riesgos

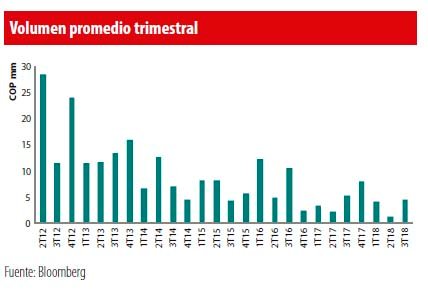

Bajo nivel de liquidez de la acción se podría traducir en alta volatilidad. El Cóndor, cuenta con un volumen promedio diario de negociación de COP 122 millones, el cual ha disminuido desde la emisión de acciones hecha en 2012. Adicionalmente, la iliquidez de la compañía se refleja en el bid-ask spread, el cual asciende a 3.91%, en comparación con las acciones más liquidas del índice (0.26% para Ecopetrol y 0.27% para la acción preferencial de Bancolombia), y a su vez se traduce en una mayor volatilidad de la acción. De esta manera, es importante tener presente que una posición en El Cóndor puede tomar un tiempo considerable en llevarse a cabo, dada la baja liquidez, así como la debida formación del precio de la acción.

Tamaño de la compañía limita su capacidad para enfrentar riesgos legales y de infraestructura significativos. Al participar como constructor y operador, El Cóndor se expone a riesgos por dos vías, pues no solo sería el responsable de asumir un menor tráfico en los proyectos de Iniciativa Privada, sino también de una eventual falla de ingeniería. Si bien consideramos que la compañía tiene la experiencia suficiente para desarrollar los proyectos sin contratiempos, el éxito de los mismos es imperativo, pues dado el tamaño de El Cóndor (Patrimonio de la controladora: COP 915 mil mm), los riesgos de construcción y legales podrían tener un impacto material significativo generando obstáculos para acceder al financiamiento y presionando la posición de caja. De igual manera, consideramos necesario monitorear las prácticas de gobierno corporativo de los socios para prevenir riesgos legales y reputacionales.

Tamaño de la compañía limita su capacidad para enfrentar riesgos legales y de infraestructura significativos. Al participar como constructor y operador, El Cóndor se expone a riesgos por dos vías, pues no solo sería el responsable de asumir un menor tráfico en los proyectos de Iniciativa Privada, sino también de una eventual falla de ingeniería. Si bien consideramos que la compañía tiene la experiencia suficiente para desarrollar los proyectos sin contratiempos, el éxito de los mismos es imperativo, pues dado el tamaño de El Cóndor (Patrimonio de la controladora: COP 915 mil mm), los riesgos de construcción y legales podrían tener un impacto material significativo generando obstáculos para acceder al financiamiento y presionando la posición de caja. De igual manera, consideramos necesario monitorear las prácticas de gobierno corporativo de los socios para prevenir riesgos legales y reputacionales.

Elevado endeudamiento a corto plazo. A cierre del segundo trimestre del 2018, el 78% de la deuda financiera es de corto plazo y continuaría de esta manera durante los próximos años, pues el capital de trabajo de construcción se financiaría con deuda al menos hasta que las concesiones empiecen a generar dividendos. Consideramos que la estructura de la deuda representa un riesgo para la liquidez de la compañía y podría incluso traducirse en una menor distribución de utilidades para los accionistas. Adicionalmente, y teniendo en cuenta que el indicador de apalancamiento Deuda Neta/EBITDA se ubica en 3.75x, creemos que el espacio para mayor financiación a través de deuda es limitado, y podría implicar hacia adelante la búsqueda de un socio estratégico o la venta de proyectos de rentabilidades menos atractivas.

Exposición de los proyectos de Iniciativa Privada a riesgo de tráfico podría limitar su rentabilidad. La estructuración de las concesiones viales de 4G de Iniciativa Privada se realiza a partir del crecimiento estimado del tráfico de vehículos y del incremento de las tarifas atado a la inflación, con crecimientos superiores una vez finalizada la construcción. Teniendo en cuenta que los proyectos de Iniciativa Privada no cuentan con vigencias futuras garantizadas por el Gobierno Nacional, un tráfico menor al estimado es asumido en su totalidad por el concesionario. De igual forma, la dificultad en imponer tarifas o cumplir con los plazos estipulados en los contratos puede derivar en un mayor lapso de tiempo para alcanzar el VPIP.

Exposición de los proyectos de Iniciativa Privada a riesgo de tráfico podría limitar su rentabilidad. La estructuración de las concesiones viales de 4G de Iniciativa Privada se realiza a partir del crecimiento estimado del tráfico de vehículos y del incremento de las tarifas atado a la inflación, con crecimientos superiores una vez finalizada la construcción. Teniendo en cuenta que los proyectos de Iniciativa Privada no cuentan con vigencias futuras garantizadas por el Gobierno Nacional, un tráfico menor al estimado es asumido en su totalidad por el concesionario. De igual forma, la dificultad en imponer tarifas o cumplir con los plazos estipulados en los contratos puede derivar en un mayor lapso de tiempo para alcanzar el VPIP.

El Cóndor ha demostrado tener las capacidades necesarias para desarrollar sus proyectos de 4G. La experiencia que tiene en el negocio de construcción le ha permitido avanzar incluso por encima del cronograma de obras.

Proyecciones

Para estimar el valor de El Cóndor utilizamos la metodología de suma de partes que explicamos a continuación:

1- Valoración del negocio de construcción, por medio del flujo de caja libre descontado con un WACC de 9.45%, Beta apalancado de 0.68, costo del equity en pesos de 10.4% y un crecimiento a perpetuidad de 3%.

2- Valoración de las concesiones viales Pacífico II, Pacífico III, Ruta al Mar y Vías del Nus como un project finance del flujo de caja del accionista a un Ke de 13.5%.

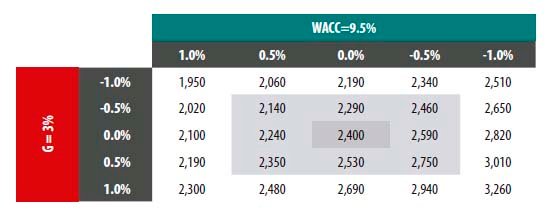

En conclusión, estimamos un Precio Objetivo 2019FA de COP 2,400/ acción con un potencial de valorización de 134.15%. De esta manera, asignamos una recomendación de ATRACTIVA, soportada en el amplio potencial de valorización frente a nuestro P.O, teniendo en cuenta que además de ser una compañía con una amplia trayectoria en el sector de la construcción, incrementaría la generación de valor para sus accionistas de manera significativa a mediano plazo. No obstante, asignamos un riesgo ALTO a nuestra valoración teniendo en cuenta la baja liquidez de la acción en el mercado, la concentración del backlog en la construcción de los nuevos proyectos de concesión vial y el tamaño de la compañía, dado que el valor patrimonial podría verse afectado significativamente ante la materialización de riesgos legales y/o de ingeniería.

En conclusión, estimamos un Precio Objetivo 2019FA de COP 2,400/ acción con un potencial de valorización de 134.15%. De esta manera, asignamos una recomendación de ATRACTIVA, soportada en el amplio potencial de valorización frente a nuestro P.O, teniendo en cuenta que además de ser una compañía con una amplia trayectoria en el sector de la construcción, incrementaría la generación de valor para sus accionistas de manera significativa a mediano plazo. No obstante, asignamos un riesgo ALTO a nuestra valoración teniendo en cuenta la baja liquidez de la acción en el mercado, la concentración del backlog en la construcción de los nuevos proyectos de concesión vial y el tamaño de la compañía, dado que el valor patrimonial podría verse afectado significativamente ante la materialización de riesgos legales y/o de ingeniería.

Análisis de sensibilidad

WACC vs. Crecimiento a perpetuidad (g)

Este ejercicio mide la sensibilidad de nuestro Precio Objetivo frente a variaciones en la tasa de descuento utilizada (WACC) y el supuesto de crecimiento a perpetuidad de los flujos de caja libre que utilizamos para el último flujo proyectado.

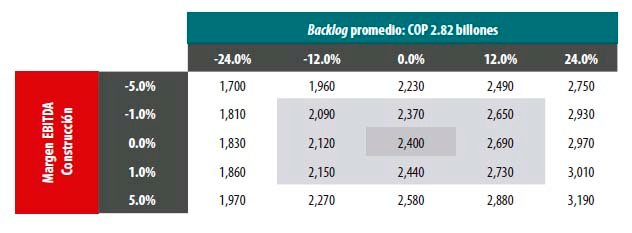

Backlog promedio vs. Margen EBITDA de construcción

Backlog promedio vs. Margen EBITDA de construcción

Este ejercicio mide la sensibilidad de nuestro Precio Objetivo frente a variaciones en el backlog promedio utilizado en el periodo de estudio y el nivel del margen EBITDA del negocio de construcción.

Tabla de Contenido

Principales Factores de Riesgo para 2019 Externos / Internos

Economía de los Estados Unidos: Aterrizaje Suave o Nueva Prolongada Crisis

Precio del Petróleo: Comportamiento y Perspectivas

El Niño y su relación con el PIB y la inflación

Estimaciones de Crecimiento

Concesiones Viales de cuarta generación: ¿2019 será finalmente el año?

Avianca Holdings Preparando el 2020

Bancolombia Inicia el repunte en la rentabilidad

Banco de Bogotá: Calidad de la cartera su mayor fortaleza

Celsia: Mejor preparada para El Niño

Cementos Argos Fortaleciendo los cimientos

Cemex Latam Holdings Una estructura sólida pese a la adversidad

Conconcreto Un entorno desafiante

Corficolombiana Construyendo en medio de la turbulencia

Ecopetrol Con alternativas no convencionales

El Cóndor El nuevo gigante de las concesiones viales

Grupo Argos Un portafolio de oportunidades transversales

Grupo Aval Capitalizando su estrategia digital

Grupo Energía Bogotá: Democratización, una limitante temporal

Grupo Éxito Liderando el cambio del sector

Grupo Nutresa Fuente de innovación