Bancolombia Inicia el repunte en la rentabilidad

Bancolombia cerraría 2018 con un retroceso en las utilidades de 6.5% anual, no obstante para 2019 y 2020 el crecimiento sería de 20.7% y 15.4% respectivamente lo que llevaría a una expansión en la rentabilidad de 300pbs en los próximos dos años. Un ajuste a la baja en los gastos en provisiones, sumado a los beneficios que se derivan del adecuado control de gastos operacionales, un competitivo costo de fondeo y el inicio de la recuperación gradual en la rentabilidad soportan la inclusión de Bancolombia a nuestro portafolio de Top Picks con una recomendación de SOBREPONDERAR

Bancolombia cerraría 2018 con un retroceso en las utilidades de 6.5% anual, no obstante para 2019 y 2020 el crecimiento sería de 20.7% y 15.4% respectivamente lo que llevaría a una expansión en la rentabilidad de 300pbs en los próximos dos años. Un ajuste a la baja en los gastos en provisiones, sumado a los beneficios que se derivan del adecuado control de gastos operacionales, un competitivo costo de fondeo y el inicio de la recuperación gradual en la rentabilidad soportan la inclusión de Bancolombia a nuestro portafolio de Top Picks con una recomendación de SOBREPONDERAR

Aspectos para destacar

Para finalizar 2019, estimamos un Precio Objetivo para Bancolombia de COP 34,400/acción. Nuestro ejercicio de valoración es resultado de: i) un crecimiento anual de 6.11% en la cartera consolidada, ii) unos ingresos netos por interés de COP 10.6 bn, presentando un incremento anual de 3.57%, iii) utilidad neta 2019E de COP 2.89 bn, aumentando 20.68% anual, ROAE de 12.2%, iv) costo del equity de 12.9%.

Prevemos mejores cifras para 2019. Varios hechos nos llevan a pensar que el banco mejorará en términos de resultados y rentabilidad. Por un lado, durante 2017 y la primera mitad de 2018 los resultados se han visto fuertemente golpeados por el deterioro de la cartera (fruto de la dinámica económica y casos puntuales a nivel corporativo) que ha llevado el indicador de calidad y costo de crédito a niveles muy elevados (no vistos desde el año 2009), con la consecuencia natural sobre la rentabilidad del banco; estimamos que Bancolombia ya alcanzó su punto más alto en costo del crédito (2.5%) e inicie una recuperación hasta situarse en niveles más acordes a condiciones de la economía. Por otro lado, una recuperación económica gradual, acompañada de incentivos como las bajas tasas de interés por parte del Banco de la República, derivarían en un impulso al crecimiento de la cartera.

Plataformas digitales contribuirían a lograr mayores eficiencias. El banco ha logrado lanzar varias estrategias para incursionar en formatos digitales para facilitar varios procesos, tanto para sus clientes como para sus funciones internas. De esta forma, Bancolombia lograría reducir sus costos operativos, pasando de 50.9% en su indicador de eficiencia para el primer semestre de 2018 a 48.9% en 2019. Además, el banco tiene una meta para 2020 donde los ingresos por parte de estos formatos innovadores deberán ser del 8% del total de los ingresos, para cierre de 2017 este indicador se encontraba en 3.4% de los ingresos brutos.

¿Por qué SOBREPONDERAR?

Un mejor entorno económico, el inicio de la recuperación en la rentabilidad, el abaratamiento relativo en múltiplos forward (P/VL 2019 FA de 1.17x y P/E de 9.8x)

y un potencial de valorización de 13.91% en un emisor de alta liquidez son razones suficientes para invertir en Bancolombia.

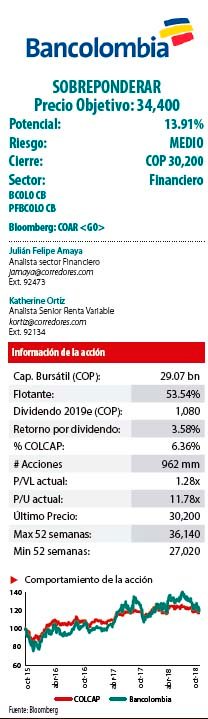

Bancolombia / Ficha técnica

Descripción de la compañía: Fundado en 1945 como Banco Industrial Colombiano S.A., Bancolombia (BVC:BCOLOM; BVC: PFBCOLO; NYSE:CIB) es hoy uno de los principales grupos financieros de Colombia. Bancolombia cuenta con una participación de mercado del 27% en Colombia, consolidándose como el líder individual. El Banco ofrece servicios financieros a corporaciones, medianas empresas y personas en Colombia y en el Caribe. Tiene presencia en Centroamérica a través de Banagrícola en El Salvador, BAM en Guatemala y Banistmo en Panamá.

Hipótesis de valor

Luego de tres años de desaceleración de la economía, cifras evidencian que la recuperación inició. En los últimos años el comportamiento de la economía del país ha sido desafiante, al punto que 2017 finalizó con un crecimiento del PIB de 1.8%, el más bajo desde el año 2009. El deterioro de la capacidad de consumo de los hogares por el incremento del IVA derivó en un freno en la industria local y un muy lento crecimiento de la cartera comercial. Por su parte, el 2019 se proyecta como un mejor año en términos macroeconómicos en Colombia; la economía pasaría de crecer 1.8% en 2017 a 2.6% en 2018 y 3.2% en 2019, lo que se traduciría en un dinamismo mayor en la cartera, un freno en el deterioro de la calidad de la cartera y por ende en un incremento del indicador de rentabilidad de los bancos. Vale la pena destacar que en lo corrido del año, la percepción por parte de los bancos de demanda de crédito ha presentado una importante recuperación, señal positiva de lo que podría venir. Con esto estimamos que el ROAE de Bancolombia pase de 10.4% en 2018 a 12.2% en 2019 y 13.2% en 2020.

Luego de tres años de desaceleración de la economía, cifras evidencian que la recuperación inició. En los últimos años el comportamiento de la economía del país ha sido desafiante, al punto que 2017 finalizó con un crecimiento del PIB de 1.8%, el más bajo desde el año 2009. El deterioro de la capacidad de consumo de los hogares por el incremento del IVA derivó en un freno en la industria local y un muy lento crecimiento de la cartera comercial. Por su parte, el 2019 se proyecta como un mejor año en términos macroeconómicos en Colombia; la economía pasaría de crecer 1.8% en 2017 a 2.6% en 2018 y 3.2% en 2019, lo que se traduciría en un dinamismo mayor en la cartera, un freno en el deterioro de la calidad de la cartera y por ende en un incremento del indicador de rentabilidad de los bancos. Vale la pena destacar que en lo corrido del año, la percepción por parte de los bancos de demanda de crédito ha presentado una importante recuperación, señal positiva de lo que podría venir. Con esto estimamos que el ROAE de Bancolombia pase de 10.4% en 2018 a 12.2% en 2019 y 13.2% en 2020.

Liderazgo en Colombia y Centroamérica representa una diversificación en su modelo de negocio. Bancolombia ostenta una posición líder en los mercados donde opera; actualmente es el número uno en participación de mercado sobre la cartera en Colombia y El Salvador y el número dos en Panamá. En Colombia, el banco es particularmente fuerte en la modalidad comercial donde su participación de mercado se ha ubicado cerca del 33% en promedio en los últimos años, y en la hipotecaria con 20% en promedio en el mismo período. Por su parte, recientemente ha fortalecido su participación de mercado en el segmento de consumo cuyo crecimiento ha superado ampliamente a sus pares (+20% en promedio 2016-1S18 vs. 12% del sector) lo cual le ha permitido afianzar su liderazgo y constituye un ventaja competitiva a la hora de aprovechar las oportunidades que se derivan de una economía en vías de desarrollo y en proceso de recuperación.

Liderazgo en Colombia y Centroamérica representa una diversificación en su modelo de negocio. Bancolombia ostenta una posición líder en los mercados donde opera; actualmente es el número uno en participación de mercado sobre la cartera en Colombia y El Salvador y el número dos en Panamá. En Colombia, el banco es particularmente fuerte en la modalidad comercial donde su participación de mercado se ha ubicado cerca del 33% en promedio en los últimos años, y en la hipotecaria con 20% en promedio en el mismo período. Por su parte, recientemente ha fortalecido su participación de mercado en el segmento de consumo cuyo crecimiento ha superado ampliamente a sus pares (+20% en promedio 2016-1S18 vs. 12% del sector) lo cual le ha permitido afianzar su liderazgo y constituye un ventaja competitiva a la hora de aprovechar las oportunidades que se derivan de una economía en vías de desarrollo y en proceso de recuperación.

Estrategias para mitigar el impacto de deterioro en la calidad han rendido frutos. Mientras la rentabilidad del banco se ha visto impactada por los elevados gastos en provisiones, varios factores compensaron parcialmente este impacto: i) la fuerte dinámica de crecimiento de la cartera de consumo (segmento en la participación de mercado, así de 13% se pasó a 16.5% en los últimos dos años) ha contribuido a defender el margen de intermediación, el cual se ha mantenido estable a pesar de la progresiva reducción de tasas por parte del Banco de la República, ii) el ritmo favorable de incremento de los ingresos por comisiones, que pasaron a representar el 13% de los ingresos operativos netos a 17.5% en 2T18 y se estima que a 2020 alcancen 20% ante las estrategias de profundización en banca seguros y la estructuración de nuevos servicios financieros, y iii) un adecuado control de los gastos administrativos, lo que se refleja en un indicador de eficiencia que para el cierre de 2017 se situó en 49.2% y podría reducirse a 48.8% en 2020 ante el espacio de mejora que se tiene principalmente en Centroamérica.

Riesgos

Rentabilidad de Bancolombia inferior a sus pares comparables. El continuo deterioro en la calidad de la cartera que resultó del débil panorama macroeconómico en Colombia durante los últimos años, sumado a una mayor capitalización de utilidades y emisiones de acciones con el consecuente incremento del patrimonio, han derivado en una rentabilidad del Bancolombia inferior a sus pares en Colombia. En lo corrido de 2018, el ROAE de Colombia se ubica en 8.3% (en Banistmo 9.7%, Banco Agromercantil Guatemala 4.1%, Banco Agrícola del Salvador 9.8%) y esperamos que a nivel consolidado el año cierre en 10.4%, nivel considerablemente inferior a sus pares comparables (15.3%) e incluso por debajo del costo de capital de nuestra valoración (12.8%). Aunque anticipamos una mejora en la rentabilidad en los años posteriores, hacia cifras más cercanas a los de sus pares en Colombia (14%-16%), no esperamos una expansión más allá de 14.5% en nuestro horizonte de valoración lo que llevaría a las acciones a continuar transando a un múltiplo P/VL inferior al de sus pares.

Rentabilidad de Bancolombia inferior a sus pares comparables. El continuo deterioro en la calidad de la cartera que resultó del débil panorama macroeconómico en Colombia durante los últimos años, sumado a una mayor capitalización de utilidades y emisiones de acciones con el consecuente incremento del patrimonio, han derivado en una rentabilidad del Bancolombia inferior a sus pares en Colombia. En lo corrido de 2018, el ROAE de Colombia se ubica en 8.3% (en Banistmo 9.7%, Banco Agromercantil Guatemala 4.1%, Banco Agrícola del Salvador 9.8%) y esperamos que a nivel consolidado el año cierre en 10.4%, nivel considerablemente inferior a sus pares comparables (15.3%) e incluso por debajo del costo de capital de nuestra valoración (12.8%). Aunque anticipamos una mejora en la rentabilidad en los años posteriores, hacia cifras más cercanas a los de sus pares en Colombia (14%-16%), no esperamos una expansión más allá de 14.5% en nuestro horizonte de valoración lo que llevaría a las acciones a continuar transando a un múltiplo P/VL inferior al de sus pares.

Propuesta de cambio metodológico del MSCI impactaría el desempeño de las acciones ordinarias y preferenciales de Bancolombia. Actualmente, el MSCI está evaluando la posibilidad de realizar un cambio en la metodología de selección y ponderación de activos; ya no solo se tomará en cuenta el tamaño de las compañías (capitalización bursátil) y su flotante libre, sino que se propone incluir un factor que mida el derecho a voto en cada uno de los emisores. Lo anterior podría tener un impacto negativo en la participación dentro del índice de los emisores que hoy hacen parte del MSCI y cuyo capital está compuesto por acciones ordinarias y preferenciales. En el caso colombiano, de aprobarse la propuesta el emisor más afectado sería Bancolombia dada su estructura de capital actual compuesta en un 53% por acciones ordinarias y 47% por preferenciales. Adicionalmente, las propuestas de incrementar y/o incluir la participación de otros países (China, Argentina y Arabia Saudita) dentro del índice podría afectar la participación de Colombia en el índice, perjudicando de esta forma ambas acciones de Bancolombia.

Cambio en la estructura de la cartera hacia una mayor participación de la cartera de consumo podría derivar en un costo de crédito más alto de forma estructural. La cartera de consumo de Bancolombia ha crecido de forma sostenida durante los últimos años a un ritmo superior al sistema lo que ha llevado a que esta modalidad pasara de representar el 14% de la cartera total en 2014 a 17.5% en la actualidad. Si bien este comportamiento es positivo en cuanto a participación de mercado, también representa un riesgo para la calidad de la cartera, en particular porque el crecimiento del crédito de consumo se ha dado en medio de un entorno de bajo crecimiento económico en el cual la capacidad de pago de los hogares se ha reducido. Adicionalmente, el costo de crédito de esta modalidad es superior al comercial e hipotecario, por lo que no anticipamos que el costo de crédito se reduzca a su media histórica.

Cambio en la estructura de la cartera hacia una mayor participación de la cartera de consumo podría derivar en un costo de crédito más alto de forma estructural. La cartera de consumo de Bancolombia ha crecido de forma sostenida durante los últimos años a un ritmo superior al sistema lo que ha llevado a que esta modalidad pasara de representar el 14% de la cartera total en 2014 a 17.5% en la actualidad. Si bien este comportamiento es positivo en cuanto a participación de mercado, también representa un riesgo para la calidad de la cartera, en particular porque el crecimiento del crédito de consumo se ha dado en medio de un entorno de bajo crecimiento económico en el cual la capacidad de pago de los hogares se ha reducido. Adicionalmente, el costo de crédito de esta modalidad es superior al comercial e hipotecario, por lo que no anticipamos que el costo de crédito se reduzca a su media histórica.

Bancolombia ostenta una posición líder en los mercados donde opera; actualmente es el número uno en participación de mercado sobre la cartera en Colombia y El Salvador y el número dos en Panamá. En Colombia, el banco es particularmente fuerte en la modalidad comercial donde su participación de mercado se ha ubicado cerca del 33%.

Proyecciones

Cartera de créditos: Un crecimiento económico estimado de 3.2% y una inflación de 3.6% para 2019 permitiría un aumento de 7.2% en la cartera para Colombia. Por otra parte, para la cartera en USD estimamos un crecimiento de 4.2%, lo que nos llevaría a un crecimiento en la cartera consolidada de 6.1%

Ingresos netos por interés: Los ingresos por intereses se ubicarían en COP 15.97 bn a 2019, presentando un crecimiento anual de 3.57%, influenciados por una contracción en el margen de intermediación. Por otra parte, un incremento de 12.1% en los gastos por interés llevaría los ingresos netos por interés del periodo a situarse en COP 10.63 bn (3.57% A/A), lo que ubicaría el NIM de Bancolombia en 5.8% a 2019.

Calidad, costo de crédito y eficiencia: Contemplamos un indicador de calidad de 4.9% al finalizar 2019. Asimismo, contemplamos un decrecimiento de 12.4% en los gastos por provisiones debido a que el remanente en provisiones que tienen que hacer los bancos por casos corporativos puntuales es poco. Por otra parte, esperamos una reducción de 10 pbs en el indicador de eficiencia, ubicándose en 48.9% para 2019, gracias a que el banco ha implementado procesos de automatización en el back office.

Utilidad Neta y ROAE: Estimamos una utilidad neta de COP 2.89 bn para 2019 (+20.7% A/A) que llevaría a que el ROAE para este año se ubique en 12.2%, un incremento de 180 pbs frente a lo estimado en 2018.

Valoración y sensibilidades al Precio Objetivo

Para estimar el valor de la acción del banco utilizamos dos metodologías: i) Ingreso Residual, el cual tiene un peso de 70% en nuestro Precio Objetivo, y ii) Valoración por múltiplos de mercado (P/VL ajustado por ROE), cuyo peso es del 30%.

Ingreso Residual

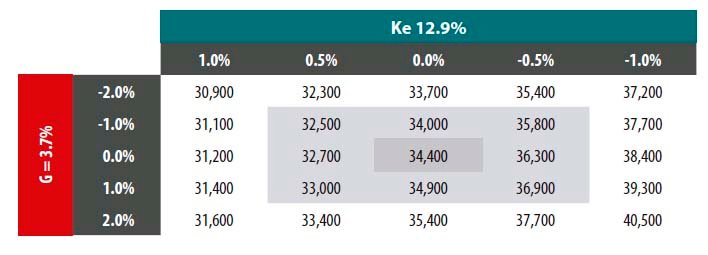

A través de esta metodología hemos obtenido un valor justo 2019FA de COP 34,400/acción, utilizando un costo de capital de 12.9%.

Múltiplos de Valoración

Esta metodología utiliza el múltiplo de P/VL 2019E @1.36x, de las entidades comparables con Bancolombia. En este sentido, el valor de Bancolombia sería COP 35,000/acción.

Nuestro ejercicio de valoración sugiere un Precio Objetivo 2019FA de COP 34,400/ acción, equivalente a un margen de apreciación de 13.91% y una recomendación de SOBREPONDERAR. Asignamos un riesgo MEDIO a nuestra valoración, pues aunque existen ciertos riesgos macroeconómicos que se pueden materializar en los resultados, el banco cuenta con todo el andamiaje corporativo para hacer frente a esta situación.

WACC vs. Crecimiento a perpetuidad (g)

Nuestro primer ejercicio de sensibilidad contempla variaciones en el costo del equity y crecimiento a perpetuidad. Resulta importante mencionar que la relación entre estas dos variables es inversamente proporcional y que a un menor costo de capital, el Precio Objetivo del banco se verá beneficiado.

Calidad de la cartera vs. Cobertura

Calidad de la cartera vs. Cobertura

El segundo ejercicio de sensibilidad contempla variaciones en los indicadores de calidad y cubrimiento de la cartera. Mientras mayor cubrimiento exista, el gasto por provisiones tenderá a aumentar (aunque es una política más conservadora) y mientras mayor calidad de cartera presente el banco, muestra un deterioro de activos que afectará el Precio Objetivo.

Tasa efectiva vs. Eficiencia

Nuestro tercer ejercicio de sensibilidad contempla variaciones en la tasa efectiva de impuestos y eficiencia. Cuanto más eficiente sea el banco, mayores utilidades generará y por lo tanto el Precio Objetivo se verá beneficiado.

Tabla de Contenido

Principales Factores de Riesgo para 2019 Externos / Internos

Economía de los Estados Unidos: Aterrizaje Suave o Nueva Prolongada Crisis

Precio del Petróleo: Comportamiento y Perspectivas

El Niño y su relación con el PIB y la inflación

Estimaciones de Crecimiento

Concesiones Viales de cuarta generación: ¿2019 será finalmente el año?

Avianca Holdings Preparando el 2020

Bancolombia Inicia el repunte en la rentabilidad

Banco de Bogotá: Calidad de la cartera su mayor fortaleza

Celsia: Mejor preparada para El Niño

Cementos Argos Fortaleciendo los cimientos

Cemex Latam Holdings Una estructura sólida pese a la adversidad

Conconcreto Un entorno desafiante

Corficolombiana Construyendo en medio de la turbulencia

Ecopetrol Con alternativas no convencionales

El Cóndor El nuevo gigante de las concesiones viales

Grupo Argos Un portafolio de oportunidades transversales

Grupo Aval Capitalizando su estrategia digital

Grupo Energía Bogotá: Democratización, una limitante temporal

Grupo Éxito Liderando el cambio del sector

Grupo Nutresa Fuente de innovación