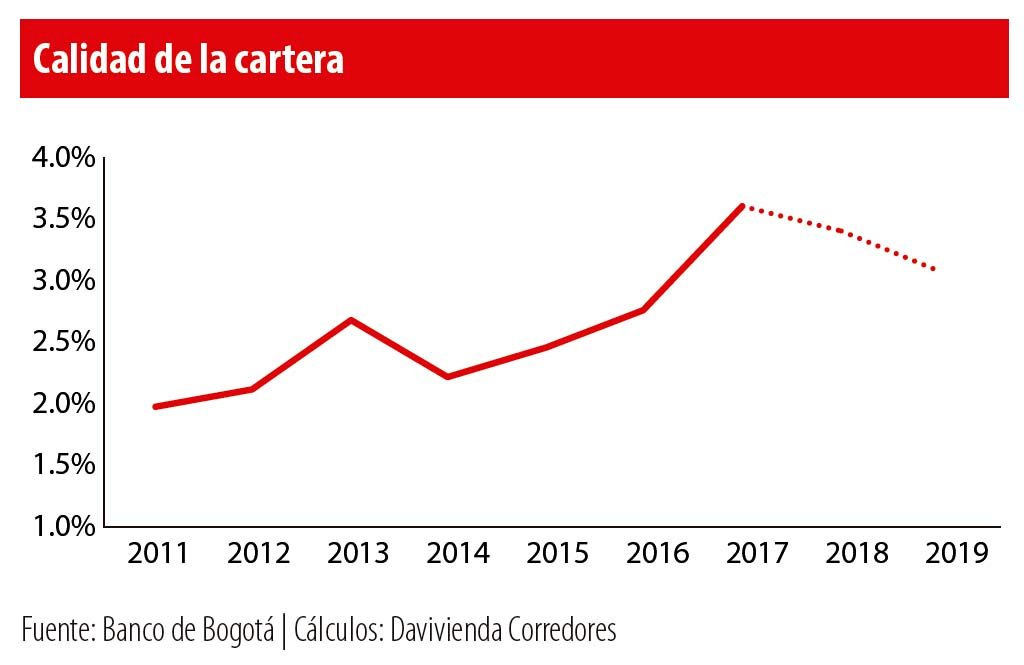

Banco de Bogotá: Calidad de la cartera su mayor fortaleza

En los últimos años el banco se vio afectado por el fuerte gasto por provisiones y el lento crecimiento de la cartera comercial lo cual ha sido una constante a nivel local. No obstante, para 2019 esperamos que esta tendencia se revierta, debido a la gestión conservadora para preservar la calidad de la cartera de comercial que ha adoptado el banco. Además, estimamos que las provisiones derivadas de casos puntuales finalicen en 2018. De esta manera esperamos que las métricas de rentabilidad y calidad de la cartera empiecen a mostrar una tendencia más favorable.

En los últimos años el banco se vio afectado por el fuerte gasto por provisiones y el lento crecimiento de la cartera comercial lo cual ha sido una constante a nivel local. No obstante, para 2019 esperamos que esta tendencia se revierta, debido a la gestión conservadora para preservar la calidad de la cartera de comercial que ha adoptado el banco. Además, estimamos que las provisiones derivadas de casos puntuales finalicen en 2018. De esta manera esperamos que las métricas de rentabilidad y calidad de la cartera empiecen a mostrar una tendencia más favorable.

Aspectos para destacar

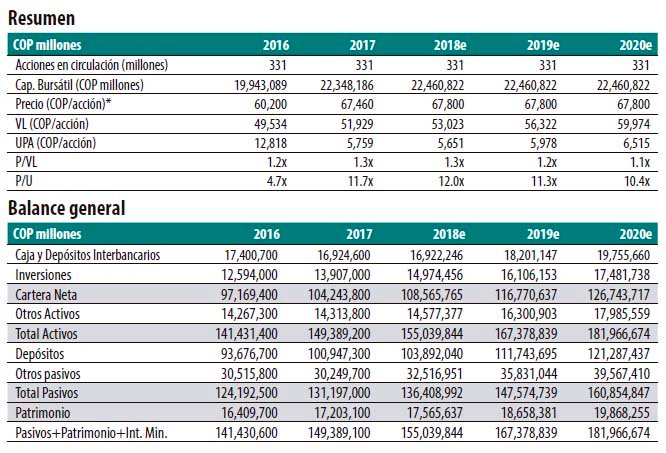

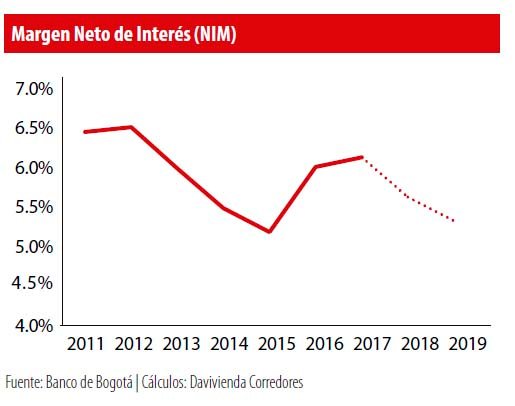

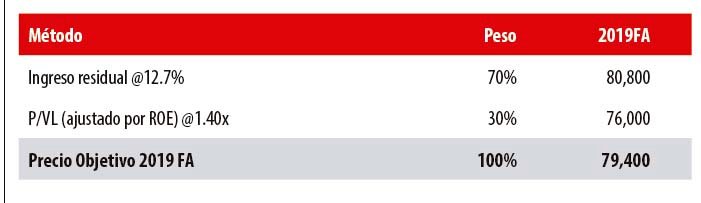

Nuestra valoración sugiere un Precio Objetivo 2019 FA de COP 79,400/ acción. Dentro de nuestros pronósticos para 2019 resaltamos lo siguiente: i) utilidad neta de COP 1.98 bn, al crecer 22% con respecto a la utilidad de 2018E; ii) crecimiento de cartera neta de 5.8% anual, apoyado por una mayor demanda por crédito y una reducción de los gastos por provisiones; iii) ingresos netos por interés de COP 6.9 bn, con un crecimiento de 2.0% anual y representando un margen neto de interés (NIM, por sus siglas en inglés) de 5.23% (-29 pbs anual), y iv) gasto en provisiones de COP 2.3 bn, costo de crédito de 2.0% y eficiencia de 49.7%.

Mayor apetito por crédito mitigaría contracción en el NIM en 2019. Con el fin del ciclo de reducción de la tasa de política monetaria, los bancos han logrado reducir los costos de fondeo; sin embargo, la capacidad que tienen para continuar haciéndolo en el segundo semestre de 2018 e inicios de 2019 será mucho más limitada, mientras que las tasas de captación aún tienen espacio para seguir disminuyendo; por lo que esperamos que el margen neto de interés para 2019 presente una contracción, al pasar de 5.5% en 2018 a 5.2%. No obstante, la mejor dinámica que esperamos tenga la economía ayudaría a mitigar este efecto negativo para los bancos, donde estimamos un crecimiento anual de la cartera de 7.3% para 2019.

Sinergias en Colombia y diversificación en Centroamérica presentan grandes oportunidades. Pronosticamos que el indicador de eficiencia siga teniendo un buen comportamiento, debido a las sinergias que está llevando a cabo Banco de Bogotá con el resto de los bancos de Grupo Aval, donde se lograron reducir varios costos por unificación de las operaciones en el back office. De esta forma, estimamos que para 2019 este indicador se sitúe en 49.7%. Del mismo modo, esperamos que hacia adelante la operación en Centroamérica presente un mayor avance que la operación de Colombia en este frente dado su mayor retraso. En el segundo trimestre de 2018 este indicador se ubicaba en 52.6% en Centroamérica.

¿Por qué NEUTRAL?

A pesar de la baja liquidez de la acción y los choques coyunturales en Nicaragua, se mantendrá la recuperación en las métricas de rentabilidad, crecimiento y eficiencia del banco en medio de mayores tasas de crecimiento en Colombia y su plan de control de gastos y eficiencias.

Banco de Bogotá / Ficha técnica

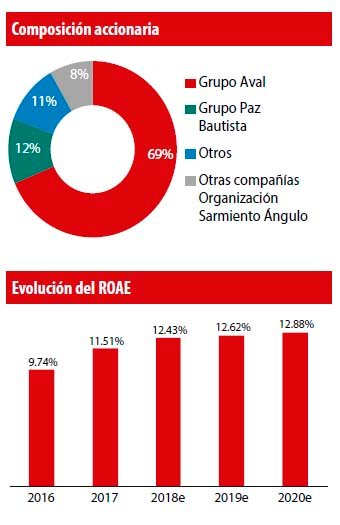

Descripción de la compañía: Banco de Bogotá es la institución financiera con mayor trayectoria en Colombia, iniciando operaciones en 1870. En la actualidad, Banco de Bogotá tiene cobertura en todo el territorio nacional ofreciendo un completo portafolio de productos y servicios financieros. Es el banco universal de Grupo Aval y tiene la segunda mayor participación de mercado individual en Colombia (13%). En 2010 adquirió indirectamente BAC Credomatic, líder en el segmento de tarjetas de crédito en Centroamérica, donde tiene operaciones en Costa Rica, Guatemala, Honduras, Nicaragua, El Salvador y Panamá.

Hipótesis de valor

Crecimiento saludable de la economía. Tras varios años de un entorno desafiante de la economía del país, en el que el sector financiero se vio fuertemente afectado desde la perspectiva de crecimiento de su cartera, a raíz del deterioro en la capacidad de consumo de los hogares, y por las presiones del alto gasto por provisiones que se ha visto desde finales de 2017 e inicios de 2018, este panorama podría estar llegando a su fin, y ya se habrían hecho la mayor parte de las provisiones necesarias para cubrir el deterioro de la cartera por casos corporativos puntuales. De esta forma, proyectamos que el 2019 será un mejor año para el sector financiero en general, en el que se espera que la economía colombiana crezca 3.2% en 2019, después de haber crecido 1.8% en 2017 y 2.7% en 2018e. Para Banco de Bogotá esperamos que esto se traduzca en un mayor ROAE para 2019, pasando de 12.4% en 2018e a 12.6% en 2019.

Crecimiento saludable de la economía. Tras varios años de un entorno desafiante de la economía del país, en el que el sector financiero se vio fuertemente afectado desde la perspectiva de crecimiento de su cartera, a raíz del deterioro en la capacidad de consumo de los hogares, y por las presiones del alto gasto por provisiones que se ha visto desde finales de 2017 e inicios de 2018, este panorama podría estar llegando a su fin, y ya se habrían hecho la mayor parte de las provisiones necesarias para cubrir el deterioro de la cartera por casos corporativos puntuales. De esta forma, proyectamos que el 2019 será un mejor año para el sector financiero en general, en el que se espera que la economía colombiana crezca 3.2% en 2019, después de haber crecido 1.8% en 2017 y 2.7% en 2018e. Para Banco de Bogotá esperamos que esto se traduzca en un mayor ROAE para 2019, pasando de 12.4% en 2018e a 12.6% en 2019.

Centroamérica, un vehículo para la diversificación. Para el segundo semestre de 2018, el 45.2% de la cartera de Banco de Bogotá provenía de Centroamérica, la operación en esta región ha ayudado a mitigar el lento crecimiento que ha tenido la cartera doméstica, sobre todo la comercial que pesa ~60%, donde la cartera comercial en Centroamérica ha crecido 7.7% anual para el segundo semestre de 2018, mientras que la doméstica ha retrocedido 1.9%. Para 2019 estimamos que la cartera comercial externa se situé en COP 21.1 bn. Igualmente, hacia adelante esperamos que la rentabilidad de la región continúe mejorando teniendo en cuenta el nivel actual de eficiencia que presenta, en comparación con la operación colombiana.

Implementación de Basilea III traería beneficios en los indicadores de solvencia. Tras conocerse el Decreto 1477 publicado por el Ministerio de Hacienda el 6 de agosto del 2018, en el que se establecen parámetros de niveles de capital para el sector bancario en Colombia más similares a los de los bancos internacionales, los directivos del banco mencionaron que la reducción de cerca del 15% en los activos ponderados por riesgo les daría mayor capacidad para cumplir con las exigencias adicionales que emitirá la Superintendencia Financiera de Colombia una vez desarrolle las instrucciones previstas en el Decreto.

Ventaja de pertenecer al Grupo Aval se empieza a reflejar en sinergias Banco de Bogotá hace parte del conglomerado financiero más grande de Colombia, donde forman parte otros bancos como Banco de Occidente, Banco AV Villas y Banco Popular, igualmente, también hacen parte otras entidades como Porvenir y Corficolombiana. Uno de los grandes beneficios de hacer parte de este gran conglomerado es la capacidad que tienen de reducción de costos operativos y comerciales de forma conjunta. Así mismo, al usar las mismas redes de oficinas y cajeros automáticos que los otros bancos del Grupo Aval, es posible optimizar la operación mediante una mayor oferta de sus productos financieros.

Ventaja de pertenecer al Grupo Aval se empieza a reflejar en sinergias Banco de Bogotá hace parte del conglomerado financiero más grande de Colombia, donde forman parte otros bancos como Banco de Occidente, Banco AV Villas y Banco Popular, igualmente, también hacen parte otras entidades como Porvenir y Corficolombiana. Uno de los grandes beneficios de hacer parte de este gran conglomerado es la capacidad que tienen de reducción de costos operativos y comerciales de forma conjunta. Así mismo, al usar las mismas redes de oficinas y cajeros automáticos que los otros bancos del Grupo Aval, es posible optimizar la operación mediante una mayor oferta de sus productos financieros.

Riesgos

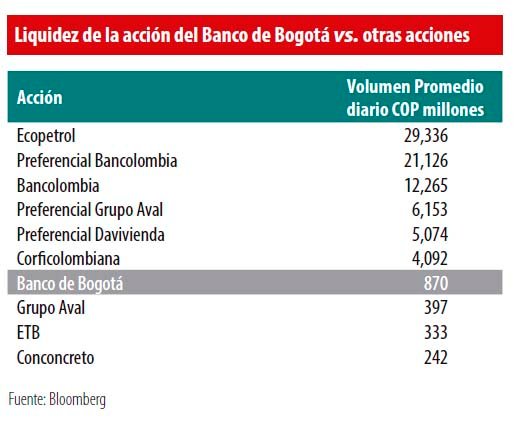

Baja liquidez de la acción, un riesgo para la materialización de nuestro P. O. Banco de Bogotá es uno de los emisores con más bajo nivel de liquidez del índice Colcap, el volumen promedio diario de negociación de la acción desde 2017 ha sido de tan solo 870 mn, que comparado con otras especies es relativamente bajo. Adicionalmente, el diferencial entre el precio de compra y venta de la acción es mucho más amplio que en otros activos de renta variable. En el mercado esto

supone una mayor volatilidad en el precio de la acción, dificultando la ejecución de las transacciones.

Coyuntura nicaragüense podría significar un deterioro adicional en la cartera. Consideramos importante tener en cuenta la situación política y social por la que está pasando el pueblo nicaragüense, donde la crisis generalizada en el país ha causado el paro de algunas industrias. La operación de Nicaragua dentro de Centroamérica representaba el 8.5% de la cartera para 2017 y el 14.3% de las utilidades, por lo que consideramos que de persistir esta situación en el país, podría representar un deterioro tanto de las utilidades del banco como de la calidad de la cartera.

Crecimiento de la cartera comercial. El 58% de la cartera bruta del banco corresponde al segmento comercial, que en lo corrido del año ha sido el segmento que ha presentado peor desempeño, teniendo un retroceso de 0.2% anual. Si bien esto fue una estrategia tomada por el banco para mejorar la calidad de su cartera, también este efecto se dio por la coyuntura macroeconómica que atravesaba el país. En este sentido creemos pertinente darle seguimiento a la evolución de este segmento.

Investigaciones relacionadas al proyecto de Ruta del Sol II. Las investigaciones asociadas a posibles prácticas anticompetitivas por pagos de sobornos en la adjudicación del proyecto de Ruta del Sol II continúan en curso, aun después de la reversión de la concesión al INVÍAS. Tras conocerse la reapertura de cargos por parte de la SIC en septiembre de 2018, donde se vinculó al Grupo Aval en algunas imputaciones y a directivos de Episol, Corficolombiana y Grupo Aval, ha aumentado la incertidumbre sobre la controladora del banco.

Investigaciones relacionadas al proyecto de Ruta del Sol II. Las investigaciones asociadas a posibles prácticas anticompetitivas por pagos de sobornos en la adjudicación del proyecto de Ruta del Sol II continúan en curso, aun después de la reversión de la concesión al INVÍAS. Tras conocerse la reapertura de cargos por parte de la SIC en septiembre de 2018, donde se vinculó al Grupo Aval en algunas imputaciones y a directivos de Episol, Corficolombiana y Grupo Aval, ha aumentado la incertidumbre sobre la controladora del banco.

Proyecciones

Cartera de créditos: Estimamos que la cartera neta se ubicaría en COP 116.8 bn al finalizar 2019. La cartera colombiana presentaría un crecimiento anual de 8.8% (la cual constituye el 56.5% de la cartera) y la cartera internacional se incrementaría 6.8%.

Cartera de créditos: Estimamos que la cartera neta se ubicaría en COP 116.8 bn al finalizar 2019. La cartera colombiana presentaría un crecimiento anual de 8.8% (la cual constituye el 56.5% de la cartera) y la cartera internacional se incrementaría 6.8%.

Ingresos netos por intereses e ingresos por comisiones: Proyectamos un crecimiento anual de 2.04% en los ingresos netos por interés para 2019, el cual deriva en un NIM de 5.4%, 10 pbs menos que lo estimado para 2018, debido a un menor margen de intermediación que se presentará en el 2019 por el inicio del ciclo contraccionista. Asimismo, los ingresos por comisiones se ubicarían en COP 4.5 bn para 2019 (mostrando un crecimiento anual de 7.6%) en razón de una mejora en el consumo de los hogares que volvería a incentivar un mayor uso de las tarjetas de crédito.

Banco de Bogotá hace parte del conglomerado financiero más grande de Colombia. Uno de los grandes beneficios de hacer parte de este gran grupo es la capacidad que tienen de reducción de costos operativos y comerciales de forma conjunta

Calidad y Eficiencia: Estimamos una mejora de 30 pbs en la calidad de la cartera, ubicándose en 3.0% para 2019. Por su parte, consideramos que el indicador de eficiencia en Centroamérica continuaría limitando los mejores resultados en este indicador, con lo cual nuestra estimación es de 49.7% para 2019.

Utilidad Neta y ROAE: Proyectamos una utilidad neta de COP 1.98 bn para 2019, un crecimiento de 5.8% frente a lo estimado en 2018 (COP 1.87 bn), considerando un gasto en provisiones de COP 2.0 bn, que disminuye 9.5% frente al gasto estimado en provisiones para 2018, debido a la terminación de la provisión necesaria para cubrir eventos corporativos puntuales. Lo anterior llevaría el costo de crédito desde 2.10% (estimado para 2018) hasta 2.00% en 2019. De esta forma, el ROAE del banco se ubicaría en 12.6% en 2019 frente a 12.4% considerado para 2018.

Valoración y sensibilidades al Precio Objetivo

Para estimar el valor de la acción del banco utilizamos dos metodologías: i) Ingreso Residual, el cual tiene un peso de 70% en nuestro Precio Objetivo, y ii) Valoración por múltiplos de mercado (P/VL ajustado por ROE), cuyo peso es del 30%.

Ingreso Residual

A través de esta metodología hemos obtenido un valor justo 2019 FA de COP 80,800/acción, utilizando un costo del equity (Ke) de 12.8%.

Múltiplos de Valoración

Utilizando un múltiplo de P/VL 2019E @1.40x (ajustado por ROE), el valor justo se ubicaría en COP 76,000/acción.

Nuestro ejercicio de valoración sugiere un precio objetivo 2019 FA de COP 79,400/acción, equivalente a un margen de apreciación de 17.11% y una recomendación de NEUTRAL. Asignamos un riesgo MEDIO, pues el banco cuenta con una operación sólida y diversificada geográficamente que mitigaría el impacto de una coyuntura macroeconómica desafiante en Colombia.

WACC vs. Crecimiento a perpetuidad (g)

Nuestro primer ejercicio de sensibilidad contempla variaciones en el costo del equity y crecimiento a perpetuidad. Es importante mencionar que la relación entre estas dos variables es inversamente proporcional y que a un menor costo de capital, el Precio Objetivo del banco se verá beneficiado.

Nuestro primer ejercicio de sensibilidad contempla variaciones en el costo del equity y crecimiento a perpetuidad. Es importante mencionar que la relación entre estas dos variables es inversamente proporcional y que a un menor costo de capital, el Precio Objetivo del banco se verá beneficiado.

Calidad de la cartera vs. Cubrimiento

El segundo ejercicio de sensibilidad contempla variaciones en los indicadores de calidad y cubrimiento de la cartera. Mientras mayor cubrimiento exista, el gasto por provisiones tenderá a aumentar (aunque es una política más conservadora) y mientras mayor calidad de cartera presente el banco, mostrará un deterioro de activos que afectará la rentabilidad y consecuentemente el Precio Objetivo.

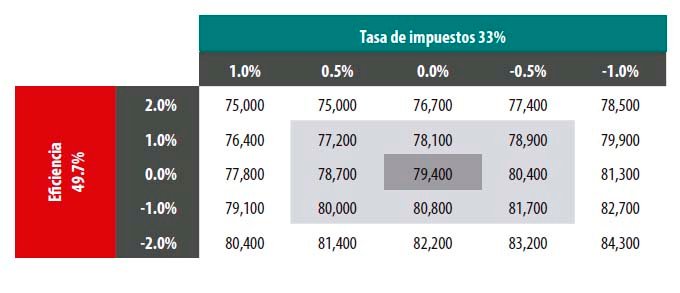

Tasa de impuestos vs. Indicador de eficiencia

Nuestro tercer ejercicio de sensibilidad contempla variaciones en la tasa efectiva de impuestos y la eficiencia. Cuanto más eficiente sea el banco, mayores utilidades generará y por lo tanto el Precio Objetivo se verá beneficiado.

Tabla de Contenido

Principales Factores de Riesgo para 2019 Externos / Internos

Economía de los Estados Unidos: Aterrizaje Suave o Nueva Prolongada Crisis

Precio del Petróleo: Comportamiento y Perspectivas

El Niño y su relación con el PIB y la inflación

Estimaciones de Crecimiento

Concesiones Viales de cuarta generación: ¿2019 será finalmente el año?

Avianca Holdings Preparando el 2020

Bancolombia Inicia el repunte en la rentabilidad

Banco de Bogotá: Calidad de la cartera su mayor fortaleza

Celsia: Mejor preparada para El Niño

Cementos Argos Fortaleciendo los cimientos

Cemex Latam Holdings Una estructura sólida pese a la adversidad

Conconcreto Un entorno desafiante

Corficolombiana Construyendo en medio de la turbulencia

Ecopetrol Con alternativas no convencionales

El Cóndor El nuevo gigante de las concesiones viales

Grupo Argos Un portafolio de oportunidades transversales

Grupo Aval Capitalizando su estrategia digital

Grupo Energía Bogotá: Democratización, una limitante temporal

Grupo Éxito Liderando el cambio del sector

Grupo Nutresa Fuente de innovación