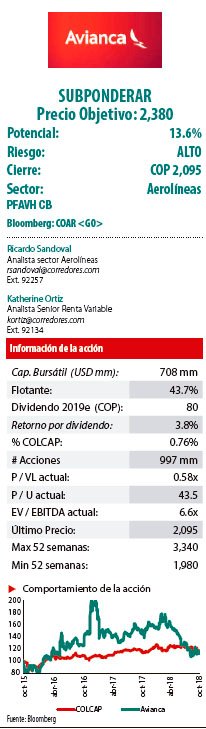

Avianca Holdings Preparando el 2020

El paro de pilotos de 2017 tuvo un importante impacto en las métricas de rentabilidad de la compañía, que sumado al incremento en el costo de combustibles ha llevado a que los ratios de deuda y liquidez de esta se ubiquen en niveles similares a 2015. En 2019, la compañía se enfocará en eficiencias y en aplazar/cancelar el crecimiento de su flota. En un escenario con precios de combustible estables, sin sobrecostos posteriores al 3T18 y yields recuperándose lentamente; los ingresos y EBITDAR se incrementarían en 7% y 16% respectivamente. No obstante, dado el riesgo que persiste por variables como el refinanciamiento de los bonos internacionales a 2020, la incertidumbre en CAPEX y la posible fusión con Avianca Brasil, recomendamos SUBPONDERAR.

El paro de pilotos de 2017 tuvo un importante impacto en las métricas de rentabilidad de la compañía, que sumado al incremento en el costo de combustibles ha llevado a que los ratios de deuda y liquidez de esta se ubiquen en niveles similares a 2015. En 2019, la compañía se enfocará en eficiencias y en aplazar/cancelar el crecimiento de su flota. En un escenario con precios de combustible estables, sin sobrecostos posteriores al 3T18 y yields recuperándose lentamente; los ingresos y EBITDAR se incrementarían en 7% y 16% respectivamente. No obstante, dado el riesgo que persiste por variables como el refinanciamiento de los bonos internacionales a 2020, la incertidumbre en CAPEX y la posible fusión con Avianca Brasil, recomendamos SUBPONDERAR.

Aspectos para destacar:

- Estimamos un Precio Objetivo 2019FA de COP 2,380/acción. En esta actualización el P. O. refleja: i) la eliminación de los sobrecostos generados por el paro de pilotos; ii) eficiencias en costos por el hangar de mantenimiento y reparaciones de Rionegro y la adquisición de SAI operadora terrestre del Dorado; iii) la ampliación de la capacidad a mercados internacionales; iv) recuperaciones en los yields, y v) precios de combustible estables, con una referencia WTI en USD 66/bl

2018-2020. - Además de enfocar su estrategia a la reducción de los Cask-Exfuel para el 2019, las métricas de endeudamiento y liquidez mejorarán. Durante el 2017, la compañía empezó a exhibir eficiencias en costos que se vieron opacadas por el paro de pilotos y un mayor costo de combustible. Para 2019, esperamos que los efectos del paro desaparezcan y se logre compensar parte de los incrementos de los combustibles con eficiencias operacionales, con lo que el margen EBITDAR se ubicaría en 20%. Acorde a esto, estimamos mejoras en las métricas de endeudamiento a 2019; Deuda Neta ajustada/EBITDAR 5.4x desde 6.25x y EBITDA/intereses 3.7x desde 2.9x.

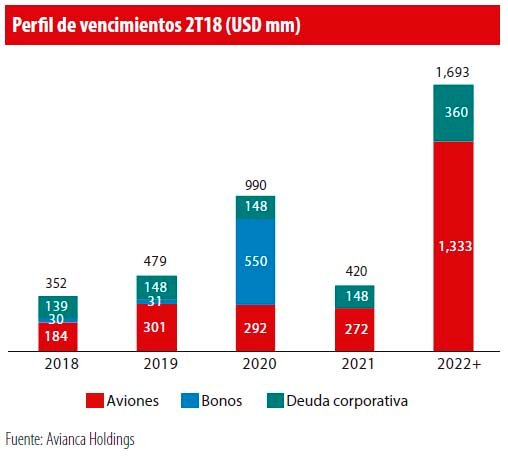

- Negociaciones para cancelar compromisos de aviones y refinanciar bonos internacionales del 2020 serán claves para el futuro de la compañía: Los compromisos de CAPEX y deuda para 2020 alcanzarían ~USD 1,500 mm, más del doble del Flujo de Caja Operativo proyectado para el peirodo, por lo que la refinanciación de la deuda con vencimiento en ese año y renegociaciones de aplazamiento y cancelaciones de aviones se vuelven pieza fundamental para la estructura de capital de la compañía. En un escenario en el que Avianca se igualara en órdenes de aviones a los pares latinoamericanos, se podrían realizar cerca de 65 cancelaciones que ayudarían a mitigar el riesgo.

¿Por qué SUBPONDERAR?

Si bien nuestro Precio Objetivo expone un potencial de valorización del 13.6% dada la expectativa de recuperación durante 2019 y 2020, existen presiones de

liquidez importantes a corto plazo cuya solución depende de la negociación con sus proveedores y acreedores. Por lo anterior, cambiamos nuestra recomendación a SUBPONDERAR.

Avianca Holdings / Ficha técnica

Descripción de la compañía: Avianca Holdings es una compañía líder en Latinoamérica, resultado de la fusión entre Aerovías del Continente Americano y Taca. Opera más de 6,000 vuelos semanales a más de 100 destinos en más de 28 países en todo el mundo; la compañía es miembro del programa Star Alliance desde 2012, el cual brinda a los clientes acceso a las rutas, destinos y servicios de la red. Avianca opera tres tipos de negocios: transporte de pasajeros, transporte de carga y otros. Este último incluye el Programa de Viajero Frecuente LifeMiles, que a junio de 2017 cuenta con 7.3 mm de miembros.

Hipótesis de valor

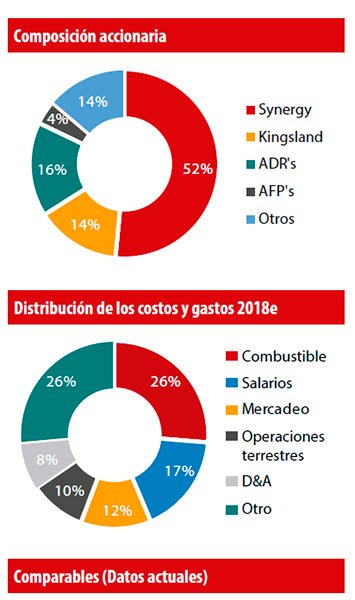

Estrategia enfocada a reducir los costos excluyendo combustibles (cask-exfuel). i) La inauguración del centro de mantenimiento y reparaciones de Rionegro; ii) el traslado de las operaciones totales del puente aéreo al aeropuerto El Dorado; iii) la reciente adquisición de SAI, empresa que se encarga de las operaciones terrestres en El Dorado, y iv) las ampliaciones de la capacidad a destinos internacionales hacen parte de las medidas que la compañía ha tomado para mejorar su estructura de costos y llevar los cask-exfuel cada vez más cerca del promedio de sus pares. Consecuentemente, es de reconocer la positiva evolución de los cask-exfuel que pasaron de USD 7.48 cent. en 2014 a USD 6.56 cent. en 2016 antes de que el paro de pilotos generara sobrecostos en el negocio. Para 2017 resaltamos que el cask y cask-exfuel promedio en Latinoamérica1 fueron de USD 7.1 cent. y 5.7 cent. respectivamente, mientras que Avianca registró USD 8.6 cent. y 6.7 cent., mostrando espacio para eficiencias que esperamos se reflejen en 2019 una vez se terminen los sobrecostos del paro.

Anuncio de negociaciones para cancelar órdenes de aviones tiene como objetivo aliviar presiones de liquidez y crear valor. Avianca cuenta con unos compromisos de incorporación de flota significativamente altos (132 aviones entre 2018 y 2025), cuando sus pares latinoamericanos1 en promedio tienen órdenes por 84 aviones. Además, la aerolínea posee una de las flotas más jóvenes, 6.7 años, cuando para 2017 las aerolíneas europeas y norteamericanas contaban con una vida media de 8.6 y 11.6 años. Es de resaltar también que el 2017 mostró que los yields pagados en estos dos mercados (Europa y Norteamérica) fueron más altos que los observados en Latinoamérica, a pesar de que este tiene una flota más joven. Dado este escenario y que recientemente la aerolínea anunció aplazamientos y cancelaciones de órdenes de aviones, en un ejercicio donde igualamos la vida media de la flota (en 2023) a la de sus pares norteamericanos (11.6 años) y a las órdenes de aviones de sus pares latinoamericanos, las cancelaciones podrían alcanzar los 65 aviones. Aunque no consideramos que lo anterior sea una tarea fácil, de lograrlo se liberarían presiones de liquidez y disminuirían los intereses generados por la deuda futura de aeronaves.

Anuncio de negociaciones para cancelar órdenes de aviones tiene como objetivo aliviar presiones de liquidez y crear valor. Avianca cuenta con unos compromisos de incorporación de flota significativamente altos (132 aviones entre 2018 y 2025), cuando sus pares latinoamericanos1 en promedio tienen órdenes por 84 aviones. Además, la aerolínea posee una de las flotas más jóvenes, 6.7 años, cuando para 2017 las aerolíneas europeas y norteamericanas contaban con una vida media de 8.6 y 11.6 años. Es de resaltar también que el 2017 mostró que los yields pagados en estos dos mercados (Europa y Norteamérica) fueron más altos que los observados en Latinoamérica, a pesar de que este tiene una flota más joven. Dado este escenario y que recientemente la aerolínea anunció aplazamientos y cancelaciones de órdenes de aviones, en un ejercicio donde igualamos la vida media de la flota (en 2023) a la de sus pares norteamericanos (11.6 años) y a las órdenes de aviones de sus pares latinoamericanos, las cancelaciones podrían alcanzar los 65 aviones. Aunque no consideramos que lo anterior sea una tarea fácil, de lograrlo se liberarían presiones de liquidez y disminuirían los intereses generados por la deuda futura de aeronaves.

En 2019 Avianca retornará a la senda de reducción de apalancamiento. Durante las últimas jornadas de negociación, el precio de la acción ha presentado importantes caídas dados los desgastes de métricas de endeudamiento a 2T18 y un posible deterioro adicional para el 3T18. No obstante, el escenario proyectado para 2019 muestra una importante reducción del apalancamiento de la firma en comparación con lo que sería el cierre de 2018, vía crecimiento del EBITDAR y no prepago de deuda. Deuda Neta ajustada/EBITDAR 2018e de 6.11x vs. 5.4x 2019e.

En 2019 Avianca retornará a la senda de reducción de apalancamiento. Durante las últimas jornadas de negociación, el precio de la acción ha presentado importantes caídas dados los desgastes de métricas de endeudamiento a 2T18 y un posible deterioro adicional para el 3T18. No obstante, el escenario proyectado para 2019 muestra una importante reducción del apalancamiento de la firma en comparación con lo que sería el cierre de 2018, vía crecimiento del EBITDAR y no prepago de deuda. Deuda Neta ajustada/EBITDAR 2018e de 6.11x vs. 5.4x 2019e.

Riesgos

Presiones de liquidez obligarían a refinanciar deuda con vencimiento a 2020. Para 2020 el flujo de caja operacional (FCO) proyectado es de ~ USD 700 mm. No obstante, los compromisos en este año totalizan ~ USD 1,500 mm distribuidos en vencimientos de deuda por USD 990 mm y compromisos de CAPEX por USD 500 mm. Consecuentemente, la compañía deberá empezar a gestionar durante el 2019 los vencimientos de deuda en un entorno que puede ser poco favorable dadas las condiciones financieras más apretadas a nivel global ante los incrementos de tasa de la Reserva Federal y los mayores spreads cobrados a la deuda emergente.

Cancelación de flota estaría sujeta estrictamente a las negociaciones con Airbus. El año 2015 fue un momento históricamente difícil para las aerolíneas con operaciones en América Latina, donde el débil desempeño de las economías por las caídas en los precios de los commodities golpeó fuertemente los yields y las proyecciones futuras del crecimiento del sector. Resultado de lo anterior, Avianca en su momento negoció con su proveedor (Airbus) el aplazamiento de sus compras futuras de aviones y no cancelaciones por posibles multas. Años después, si bien el panorama de crecimiento económico ha mejorado, las presiones de liquidez y métricas de endeudamiento estarían forzando una nueva negociación, para evaluar el aplazamiento e inclusive cancelaciones de nueva flota. Dichas negociaciones son cruciales para la mejoría en los indicadores de la compañía y por lo tanto, el no llegar a un acuerdo favorable se consolida como uno de los mayores riesgos de la inversión en Avianca. Vale la pena mencionar que la cancelación de flota podría generar multas o sanciones que no están contempladas en nuestra valoración.

Cancelación de flota estaría sujeta estrictamente a las negociaciones con Airbus. El año 2015 fue un momento históricamente difícil para las aerolíneas con operaciones en América Latina, donde el débil desempeño de las economías por las caídas en los precios de los commodities golpeó fuertemente los yields y las proyecciones futuras del crecimiento del sector. Resultado de lo anterior, Avianca en su momento negoció con su proveedor (Airbus) el aplazamiento de sus compras futuras de aviones y no cancelaciones por posibles multas. Años después, si bien el panorama de crecimiento económico ha mejorado, las presiones de liquidez y métricas de endeudamiento estarían forzando una nueva negociación, para evaluar el aplazamiento e inclusive cancelaciones de nueva flota. Dichas negociaciones son cruciales para la mejoría en los indicadores de la compañía y por lo tanto, el no llegar a un acuerdo favorable se consolida como uno de los mayores riesgos de la inversión en Avianca. Vale la pena mencionar que la cancelación de flota podría generar multas o sanciones que no están contempladas en nuestra valoración.

Posible fusión con OceanAir (Avianca Brasil) agregaría números rojos a la operación consolidada. Los últimos cinco años han sido especialmente difíciles para el sector de aerolíneas en Brasil, castigadas por la depreciación del BRL, un entorno macroeconómico y político turbulento y una estructura de costos denominada en dólares. Por lo anterior, OceanAir presentó pérdidas netas por cuatro años consecutivos (2013-2016), lo que ahora se refleja en un patrimonio negativo en su balance general (2017 de USD -8.4 mm). Si bien en el 2017 se registró una utilidad neta de USD 13.5 mm esta se debió específicamente a un tema impositivo, pues se presentó una pérdida operacional por USD -8.25 ¿mm y estimamos que un EBITDAR de USD 225 mm llevando a un Deuda Neta Ajustada / EBITDAR de 6.88x para 2017.

Posible fusión con OceanAir (Avianca Brasil) agregaría números rojos a la operación consolidada. Los últimos cinco años han sido especialmente difíciles para el sector de aerolíneas en Brasil, castigadas por la depreciación del BRL, un entorno macroeconómico y político turbulento y una estructura de costos denominada en dólares. Por lo anterior, OceanAir presentó pérdidas netas por cuatro años consecutivos (2013-2016), lo que ahora se refleja en un patrimonio negativo en su balance general (2017 de USD -8.4 mm). Si bien en el 2017 se registró una utilidad neta de USD 13.5 mm esta se debió específicamente a un tema impositivo, pues se presentó una pérdida operacional por USD -8.25 ¿mm y estimamos que un EBITDAR de USD 225 mm llevando a un Deuda Neta Ajustada / EBITDAR de 6.88x para 2017.

Rumores de venta por parte de Advent International de su participación en Lifemiles y entrada de Puntos Colombia podrían afectar valor del negocio. En agosto de 2015 Advent International pagó USD 344 mm por una participación del 30% en Lifemiles, lo que dejó a esta compañía con una referencia de valor de ~USD 1,150 mm, cuando Avianca Holdings matriz con 70% de participación tiene un valor de mercado de USD 708 mm. Ahora bien, rumores de mercado indican una intención de venta por parte de Advent International que pondrían un nuevo valor de referencia para esta compañía que actualmente aporta de manera significativa a las utilidades de su matriz. Finalmente, también hay que considerar la entrada al mercado de un nuevo competidor: Puntos Colombia, apoyado por Grupo Éxito y Bancolombia.

La compañía deberá empezar a gestionar durante el 2019 los vencimientos de deuda en un entorno que puede ser poco favorable dadas las condiciones financieras más apretadas a nivel global ante los incrementos de tasa de la Reserva Federal y los mayores spreads cobrados a la deuda emergente

Proyecciones:

Ingresos: Estimamos los ingresos consolidados 2019 de Avianca en USD 5,279 mm mostrando un incremento del 7% frente a nuestro estimado 2018 de USD 4,924 mm con base en i) una recuperación de los pasajeros transportados en el mercado doméstico, y ii) un incremento moderado tanto en los pasajeros transportados en el mercado internacional como en los yields de la operación consolidada.

EBIT-EBITDAR: Aunque hacia delante vemos un crecimiento plano de los ingresos, es de resaltar que después de eliminar los sobrecostos del paro de pilotos y suponiendo un escenario plano en los precios del crudo (WTI USD 65/bl 2019), los márgenes de rentabilidad volverán a tener una tendencia positiva. De esta forma, esperamos para el 2019 un margen EBIT de 7.1% y un margen EBITDAR de 19.9%. Posteriormente (2020), esperamos que las mejoras en los márgenes sean reducidas; en cifras, el EBITDAR 2019 y 2020 se ubicarían respectivamente en USD 1,052 mm y 1,168 mm.

EBIT-EBITDAR: Aunque hacia delante vemos un crecimiento plano de los ingresos, es de resaltar que después de eliminar los sobrecostos del paro de pilotos y suponiendo un escenario plano en los precios del crudo (WTI USD 65/bl 2019), los márgenes de rentabilidad volverán a tener una tendencia positiva. De esta forma, esperamos para el 2019 un margen EBIT de 7.1% y un margen EBITDAR de 19.9%. Posteriormente (2020), esperamos que las mejoras en los márgenes sean reducidas; en cifras, el EBITDAR 2019 y 2020 se ubicarían respectivamente en USD 1,052 mm y 1,168 mm.

Utilidad neta: De la mano de las mejoras operacionales, el margen neto tendrá también una tendencia positiva, con el limitante de unos gastos por intereses que no se reducirán en años posteriores, pues el desapalancamiento de la firma se daría vía crecimiento y no prepagos de deuda. Por lo tanto, esperamos un margen neto de 1.9% para 2019 y 2.2% para 2020.

Utilidad neta: De la mano de las mejoras operacionales, el margen neto tendrá también una tendencia positiva, con el limitante de unos gastos por intereses que no se reducirán en años posteriores, pues el desapalancamiento de la firma se daría vía crecimiento y no prepagos de deuda. Por lo tanto, esperamos un margen neto de 1.9% para 2019 y 2.2% para 2020.

Valoración y sensibilidades al Precio Objetivo:

Para estimar el valor de Avianca utilizamos una metodología de múltiplo forward ajustado, para la cual se emplean dos cálculos, i) proyectamos el balance y el P&G para el 2018, 2019 y 2020 de acuerdo con las variables fundamentales y las expectativas de la compañía, y ii) calculamos un múltiplo forward EV+Off-Balance/EBITDAR teniendo en cuenta el margen EBITDAR. Resaltamos que basados en la expectativa futura del múltiplo en la compañía y pares comparables, y realizando un ajuste por margen EBITDAR, el múltiplo utilizado es de 6.2x para 2019.

En conclusión, nuestro ejercicio de valoración sugiere un P. O. 2019 FA de USD 6.35/ ADR (COP 2,380/acción), con un potencial de valorización de 13.6%. Cambiamos nuestra recomendación a SUBPONDERAR y asignamos un riesgo MUY ALTO a nuestra valoración teniendo en cuenta las presiones de liquidez, los niveles de endeudamiento y lo que implicaría una fusión con OceanAir (Avianca Brasil). Adicionalmente, agregamos que nuestra valoración no incorpora ningún aspecto relacionado con una posible transacción o alianza estratégica, teniendo en cuenta la incertidumbre y el impacto que tendría este proceso sobre las principales variables.

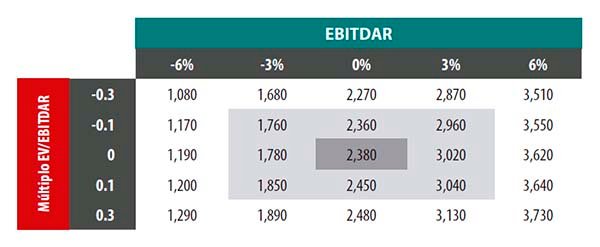

EBITDAR vs. múltiplo EV/EBITDAR

EBITDAR vs. múltiplo EV/EBITDAR

En este ejercicio evaluamos el cambio en el Precio Objetivo de la acción frente a un cambio en el múltiplo objetivo EV/EBITDAR forward y cambios en el EBITDAR de la compañía entre -6% y +6% para cada año. El escenario base contempla un múltiplo EV/EBITDAR forward de 6.4x, por lo cual un incremento de 0.1x se traduce en un aumento del Precio Objetivo de COP 70/acción. Por otro lado, una disminución del EBITDAR anual de 300 pbs para el periodo de valoración significaría una disminución del Precio Objetivo de COP 600/acción

Precio del petróleo vs. Tasa de cambio

Estimamos el impacto que tendría en la valoración un cambio en el precio promedio del petróleo, partiendo de un escenario base promedio 2019-2020 de USD 66/ bbl y cambios en la tasa de cambio partiendo de un escenario de 3,012 COP/ USD. De esta manera, un incremento de USD 2 en el precio por barril se traduce en una disminución del P. O. de COP 360/acción. En contraste, un incremento de COP 100 en la tasa de cambio se traduce en un cambio del precio objetivo en COP 80/acción.

Tabla de Contenido

Principales Factores de Riesgo para 2019 Externos / Internos

Economía de los Estados Unidos: Aterrizaje Suave o Nueva Prolongada Crisis

Precio del Petróleo: Comportamiento y Perspectivas

El Niño y su relación con el PIB y la inflación

Estimaciones de Crecimiento

Concesiones Viales de cuarta generación: ¿2019 será finalmente el año?

Avianca Holdings Preparando el 2020

Bancolombia Inicia el repunte en la rentabilidad

Banco de Bogotá: Calidad de la cartera su mayor fortaleza

Celsia: Mejor preparada para El Niño

Cementos Argos Fortaleciendo los cimientos

Cemex Latam Holdings Una estructura sólida pese a la adversidad

Conconcreto Un entorno desafiante

Corficolombiana Construyendo en medio de la turbulencia

Ecopetrol Con alternativas no convencionales

El Cóndor El nuevo gigante de las concesiones viales

Grupo Argos Un portafolio de oportunidades transversales

Grupo Aval Capitalizando su estrategia digital

Grupo Energía Bogotá: Democratización, una limitante temporal

Grupo Éxito Liderando el cambio del sector

Grupo Nutresa Fuente de innovación