GRUPO SURA – Las oportunidades en un solo lugar

La caída de 18% en el precio de la acción en lo corrido del año y de 23% desde el nivel máximo alcanzado en los últimos doce meses ofrecen desde nuestra perspectiva una oportunidad única de inversión, más aún porque coincide con el inicio de un periodo de reajuste en la estructura del portafolio. La compañía ha empezado a tomar un nuevo rumbo, al concentrar todos sus esfuerzos en rentabilizar el valor del portafolio de inversiones, luego de años de aprendizajes, aciertos y desaciertos desde que dio el gran paso en su expansión internacional.

Consideramos que el proceso que inició con un desapalancamiento gradual (Deuda Neta/Dividendos disminuyendo desde 5.5x en 2017 a 4.0x en 2019) acompañado de expansión en el ROE del negocio de pensiones y seguros, y una captura de sinergias, probará ser exitoso y creará valor para los accionistas. Así mismo, de acuerdo con nuestros análisis, con una estimación de valor de la participación de Grupo Sura en SUAM (negocio de pensiones) y de Suramericana (seguros COP 13.7 bn, es claro que el valor implícito asignado por el mercado en la actualidad a estas inversiones (COP 10.7 bn) está muy lejos de su valor justo.

El crecimiento de la Compañía ha tenido en la historia reciente dos hitos sobresalientes: Por un lado, la adquisición de los activos de ING en América Latina, en 2011, que dio origen a SURA Asset Management como filial del Grupo; y por otro, la adquisición de las compañías de RSA, también en la región, por parte de Suramericana. Con estas operaciones, Grupo SURA consolidó su expansión regional y se convirtió en uno de los actores más relevantes de la industria de servicios financieros en Latinoamérica. Si bien es cierto que luego de la compra de los activos de ING, Grupo Sura ha buscado llevar los niveles de ROE de esas operaciones por encima del costo de capital, no lo ha podido lograr a cabalidad, o que la ha llevado a iniciar un procesode desinversión en negocios como rentas vitalicias en Chile, seguros y pensiones en Perú, entre otros.

El crecimiento de la Compañía ha tenido en la historia reciente dos hitos sobresalientes: Por un lado, la adquisición de los activos de ING en América Latina, en 2011, que dio origen a SURA Asset Management como filial del Grupo; y por otro, la adquisición de las compañías de RSA, también en la región, por parte de Suramericana. Con estas operaciones, Grupo SURA consolidó su expansión regional y se convirtió en uno de los actores más relevantes de la industria de servicios financieros en Latinoamérica. Si bien es cierto que luego de la compra de los activos de ING, Grupo Sura ha buscado llevar los niveles de ROE de esas operaciones por encima del costo de capital, no lo ha podido lograr a cabalidad, o que la ha llevado a iniciar un procesode desinversión en negocios como rentas vitalicias en Chile, seguros y pensiones en Perú, entre otros.

Definitivamente esta tendencia empezaría a cambiar, vemos positivo que la compañía haya tomado la decisión de alivianar su portafolio y salir de operaciones que no son rentables para concentrar sus esfuerzos en negocios apalancadores de crecimiento. Es el caso de la desinversión en los negocios de pensiones y seguros en Perú, la decisión de no continuar participando en el segmento de rentas vitalicias en Colombia y el más reciente acuerdo de venta (que a la fecha no se ha cerrado) del negocio de rentas vitalicias en Chile con el cual obtendrá USD 232 mn.

Las compañías de Suramericana mantienen un robusto desempeño operacional. El crecimiento sostenido en la emisión de primas (TACC 11.1% 2013-2018), el continuo desarrollo de eficiencias en costos y una adecuada diversificación de los ingresos entre diferentes líneas de negocio han contribuido a la sólida rentabilidad de la operación de seguros en Colombia y a la continua captura de participación de mercado (20% a 24% en la última década). El TACC del flujo de dividendos que recibió Suramericana de sus subsidiarias entre 2014 y 2017 fue de +18.2%. Por otra parte, se ha avanzado en la integración y transferencia del modelo de negocio a las nuevas filiales de seguros de Latam lo que derivó en un crecimiento en las utilidades de estas de 38% anual en 2017 y 17% en lo corrido de 2018. Lo anterior, sumado a la decisión estratégica de no participar en el negocio de rentas vitalicias llevaría a que la rentabilidad de la aseguradora se incremente 150 pbs en 2019 hasta 14.5%.

La recuperación que anticipamos para los resultados de Bancolombia y Grupo Argos, así como la fortaleza de Nutresa son sin duda un catalizador adicional. En el caso de Bancolombia, el segundo activo más representativoen el portafolio (25%) estimamos que el año 2018 marcará un punto de inflexión en su rentabilidad con un nivel de ROAE de 10.4% que se expandirá gradualmente hasta 13.2% en 2020, significando un crecimiento de 20.7% en la utilidad para 2019 y de 15.4% en 2020. En cuanto a Grupo Argos, que viene de varios años con cifras golpeadas por el desempeño negativo de su filial Cementos Argos también esperamos un cambio de tendencia; para Cementos Argos estimamos un crecimiento de 24% en la utilidad, que sumado a un desempeño positivo en las demás compañías impulsarían la utilidad de Grupo Argos un 11% anual. Así los ingresos por método de participación de Grupo Sura (que incorporan los resultados de Bancolombia, Nutresa y Grupo Argos) se incrementarían 19% en 2019.

La recuperación que anticipamos para los resultados de Bancolombia y Grupo Argos, así como la fortaleza de Nutresa son sin duda un catalizador adicional. En el caso de Bancolombia, el segundo activo más representativoen el portafolio (25%) estimamos que el año 2018 marcará un punto de inflexión en su rentabilidad con un nivel de ROAE de 10.4% que se expandirá gradualmente hasta 13.2% en 2020, significando un crecimiento de 20.7% en la utilidad para 2019 y de 15.4% en 2020. En cuanto a Grupo Argos, que viene de varios años con cifras golpeadas por el desempeño negativo de su filial Cementos Argos también esperamos un cambio de tendencia; para Cementos Argos estimamos un crecimiento de 24% en la utilidad, que sumado a un desempeño positivo en las demás compañías impulsarían la utilidad de Grupo Argos un 11% anual. Así los ingresos por método de participación de Grupo Sura (que incorporan los resultados de Bancolombia, Nutresa y Grupo Argos) se incrementarían 19% en 2019.

Otro de los aspectos que destaca a Bancolombia y que debería contribuir a su objetivo de ser cada vez más eficiente, es la apuesta que ha venido realizando en materia de digitalización e incorporación de nuevas tecnologías a su operación, lo cual está en línea con las tendencias de los principales bancos a nivel global.

Bancolombia inicia el repunte en la rentabilidad

La decisión de incluir a Bancolombia dentro de nuestra selección de Top Picks 2019 se fundamenta en la alta expectativa de recuperación del sector financiero en Colombia, sumado a las mejores estimaciones de los distintos indicadores del banco, a su capacidad de aprovechar su posicionamiento como marca líder en sus mercados y a que el activo no debería sufrir los efectos de falta de liquidez que sí presentan otros emisores, lo cual también podría resultar en un repunte más rápido que el de otros títulos.

Tras tres años de desaceleración económica y un 2017 que pasará a la historia reciente como uno de los años de peores resultados del sector bancario, finalmente Colombia ha empezado a mostrar cifras que respaldan la expectativa de mejor desempeño macro y de recuperación del sector financiero. Por el lado del crecimiento de la economía, nuestra estimación de crecimiento del PIB para 2019 es de 3.2%, donde dicha expansión resultaría en un mejor desempeño de los distintos sectores económicos y un mayor dinamismo en el crecimiento de la cartera de créditos, que estimamos crecerá alrededor del 7.5% en 2019 y en el caso de Bancolombia, le permitiría al banco consolidar su posición de líder del mercado local, logrando un crecimiento de cartera en línea con el mercado en 2019.

Sumado al mayor crecimiento de cartera, las estrategias de mitigación de deterioros de cartera que ha venido presentando el Grupo y la culminación de algunos casos puntuales en la modalidad comercial que han impactado la calidad de los activos, le permitirán a Bancolombia mejorar significativamente en distintas métricas. Por el lado de la rentabilidad, estimamos que el ROAE se ubique en 12.2% para 2019, lo cual implicaría una mejora de casi 200 pbs frente a nuestra estimación para 2018, permitiéndole al banco acercarse más a sus pares regionales. Por el lado de la calidad de los activos, estimamos que dicho indicador medido a 30 días se ubicará en 4.9% para cierre de 2019, a lo cual se suma un costo del riesgo de 2.1%, reflejando una mejora considerable de cerca de 40 pbs frente a nuestra estimación de 2018.

Sumado al mayor crecimiento de cartera, las estrategias de mitigación de deterioros de cartera que ha venido presentando el Grupo y la culminación de algunos casos puntuales en la modalidad comercial que han impactado la calidad de los activos, le permitirán a Bancolombia mejorar significativamente en distintas métricas. Por el lado de la rentabilidad, estimamos que el ROAE se ubique en 12.2% para 2019, lo cual implicaría una mejora de casi 200 pbs frente a nuestra estimación para 2018, permitiéndole al banco acercarse más a sus pares regionales. Por el lado de la calidad de los activos, estimamos que dicho indicador medido a 30 días se ubicará en 4.9% para cierre de 2019, a lo cual se suma un costo del riesgo de 2.1%, reflejando una mejora considerable de cerca de 40 pbs frente a nuestra estimación de 2018.

Otro de los aspectos que destaca a Bancolombia y que debería contribuir a su objetivo de ser cada vez más eficiente, es la apuesta que ha venido realizando en materia de digitalización e incorporación de nuevas tecnologías a su operación, lo cual está en línea con las tendencias de los principales bancos a nivel global. En este ámbito, el banco ha venido implementando distintas estrategias y aplicaciones, como Investbot y billeteras móviles, que le han permitido lograr que alrededor del 51% de sus clientes acudan a los canales digitales que provee el banco, lo cual genera eficiencias de costos. Bancolombia ha reiterado la importancia estratégica de las inversiones en tecnología y planea inversiones de ~COP 150 mil millones en este tipo de iniciativas en los próximos

dos años.

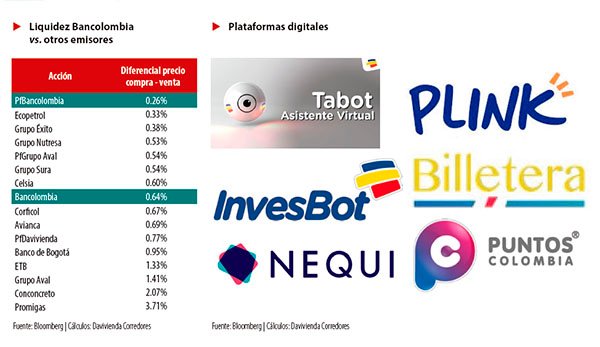

Si bien la liquidez se ha convertido en una gran limitación para un importante número de emisores que hacen parte del mercado local, Bancolombia es uno de los pocos títulos que no han sentido el impacto de esta variable, siendo una de las compañías de mayor participación en el Colcap (18.5% teniendo en cuenta ambos títulos) negociando en promedio COP 29,700 millones diarios (incluyendo ordinarias y preferenciales) en lo corrido del año y donde además estimamos que dicha ponderación se mantendría prácticamente inalterada en el mediano plazo.

Si bien la liquidez se ha convertido en una gran limitación para un importante número de emisores que hacen parte del mercado local, Bancolombia es uno de los pocos títulos que no han sentido el impacto de esta variable, siendo una de las compañías de mayor participación en el Colcap (18.5% teniendo en cuenta ambos títulos) negociando en promedio COP 29,700 millones diarios (incluyendo ordinarias y preferenciales) en lo corrido del año y donde además estimamos que dicha ponderación se mantendría prácticamente inalterada en el mediano plazo.

Adicionalmente, Bancolombia es uno de los pocos emisores colombianos con presencia en el mercado accionario americano a través de su ADR listado en la Bolsa de Nueva York, lo cual le permite tener mayor visibilidad y ser de fácil acceso para los inversionistas internacionales.

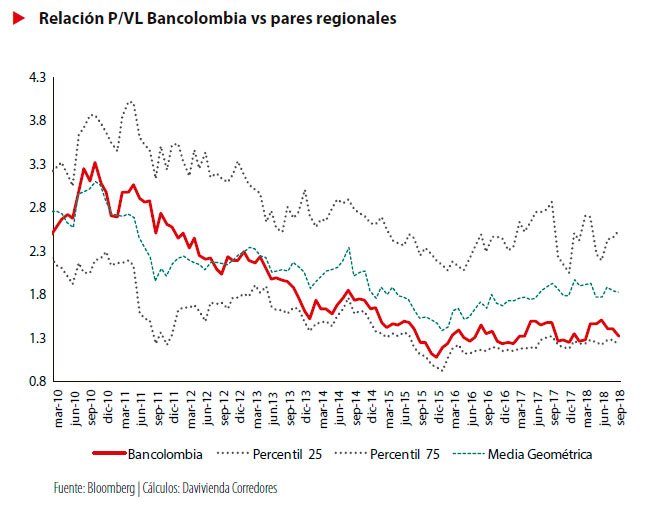

En línea con lo anterior, basados en la relación P/VL y el ROE2018e, Bancolombia se muestra como un activo barato a nivel relativo (P/VL 1.30x) frente a sus comparables en Latinoamérica (P/ VL 1.77x), convirtiéndose en un emisor atractivo para aquellos inversionistas que buscan exposición al sector financiero en la región, lo cual toma aún mayor importancia al incorporar la relevancia que siguen tomando los flujos internacionales en el desempeño de los activos locales

GRUPO ARGOS

La decisión de incluir nuevamente a Grupo Argos dentro de nuestra selección de Top Picks 2019 se fundamenta en la diversidad de oportunidades y la complementariedad (materiales, construcción, energía y desarrollo urbano) que presenta un portafolio de inversiones estructurado estratégicamente para capturar las oportunidades y necesidades en materia de infraestructura (vial, energética, aeroportuaria, inmobiliaria) en el país, razón por la cual hemos titulado nuestro reporte de Grupo Argos: “un portafolio de oportunidades transversales”. Adicionalmente, el fuerte, y en nuestra opinión, exagerado descuento que presenta la acción frente a su valor justo, que adicionalmente se ha ampliado en lo corrido del 2018 (-26% a octubre 9), representa una oportunidad de inversión bastante atractiva para el 2019. Dicho esto, consideramos que los precios actuales acentúan nuestra tesis de inversión pues si en el pasado estimábamos que el bajo desempeño del título era resultado de la falta de reconocimiento del valor de las inversiones menos líquidas, a los precios actuales lo que es evidente es que el mercado no está reconociendo ni siquiera el valor justo de los activos más líquidos. En línea con esto, actualmente el spread entre el valor a mercado del portafolio de inversiones de Grupo Argos y el valor de la acción se ubica en 15%, muy por encima de su descuento histórico (~6.8%).

La transversalidad de las oportunidades que mencionamos resulta del mejor desempeño que estimamos presentarán todos los principales segmentos del grupo, soportado por la capacidad de ejecución del rol de holding y un portafolio cada vez más simplificado. Entre las inversiones que tendrían un mejor desempeño y deberían contribuir al repunte de los resultados está Cementos Argos, un activo que tuvo un 2017 y un primer semestre de 2018 con algunas complejidades pero que en definitiva, parece estar superando aspectos y eventos como la fuerte caída de los precios del cemento en Colombia y las investigaciones por parte de la SIC, por lo cual estimamos que el 2019 traería crecimientos en utilidades superiores al 20% que se transmitirían a Grupo Argos a través de mayores dividendos y mejores resultados consolidados. A esto se suma la sólida dinámica que presenta la regional de Estados Unidos, que ya aporta el ~58% de los ingresos, la cual también a partir de 2018 empezará a percibir los

La transversalidad de las oportunidades que mencionamos resulta del mejor desempeño que estimamos presentarán todos los principales segmentos del grupo, soportado por la capacidad de ejecución del rol de holding y un portafolio cada vez más simplificado. Entre las inversiones que tendrían un mejor desempeño y deberían contribuir al repunte de los resultados está Cementos Argos, un activo que tuvo un 2017 y un primer semestre de 2018 con algunas complejidades pero que en definitiva, parece estar superando aspectos y eventos como la fuerte caída de los precios del cemento en Colombia y las investigaciones por parte de la SIC, por lo cual estimamos que el 2019 traería crecimientos en utilidades superiores al 20% que se transmitirían a Grupo Argos a través de mayores dividendos y mejores resultados consolidados. A esto se suma la sólida dinámica que presenta la regional de Estados Unidos, que ya aporta el ~58% de los ingresos, la cual también a partir de 2018 empezará a percibir los

beneficios del programa de ahorro y eficiencias BEST, el cual ha probado ser muy exitoso en Colombia.

Otra de las inversiones y posiblemente la que podría mostrar la mejor dinámica de crecimiento en los próximos años es Odinsa. El brazo de infraestructura de Grupo Argos concentra el segmento de concesiones, tanto viales como aeroportuarias. Su portafolio aeroportuario está en una etapa madura, donde las inversiones recientes y la entrada en funcionamiento de distintas obras de ampliación le han permitido mantener saludables tasas de crecimiento de tráfico local e internacional, tanto en su operación del Aeropuerto El Dorado, como del Aeropuerto de Quito en Ecuador. Dichas concesiones aeroportuarias cuentan con tasas de internas de retorno altas, cercanas al 30% y a primer semestre de 2018 mostraron un crecimiento anual en ingresos del 14%, manteniendo un margen EBITDA muy saludable (34% a 1S18). A los aeropuertos actuales se podría sumar el desarrollo del nuevo aeropuerto de Cartagena, donde Odinsa sería la cabeza del grupo gestor que busca ejecutar este proyecto que se encuentra en etapa de prefactibilidad y que tendría en su etapa inicial, la capacidad de movilizar 9 millones de pasajeros al año. Dicho proyecto conllevaría inversiones de ~USD 600 millones y podría entrar en operación en 2025.

Otra de las inversiones y posiblemente la que podría mostrar la mejor dinámica de crecimiento en los próximos años es Odinsa. El brazo de infraestructura de Grupo Argos concentra el segmento de concesiones, tanto viales como aeroportuarias.

Otra de las inversiones y posiblemente la que podría mostrar la mejor dinámica de crecimiento en los próximos años es Odinsa. El brazo de infraestructura de Grupo Argos concentra el segmento de concesiones, tanto viales como aeroportuarias.

Por otro lado, su portafolio de concesiones viales refleja estabilidad en su generación de flujos de caja con niveles de tráfico diario promedio estables, donde además su proyecto de Pacífico II (Bolombo – La Pintada) en el cual tiene una participación del 78.8%, es uno de los de mejor desempeño del Programa de 4G en Colombia con un nivel de avance en la ejecución del 49% a 2T18 y a medida que vaya completando sus distintas unidades funcionales estimamos que la generación de flujos de caja operacionales continuarán creciendo y podrán seguir apalancando la ejecución de los proyectos. De igual forma, Odinsa ha expresado públicamente que cuenta con varios proyectos de infraestructura en el pipeline que podrían seguir representando crecimiento y valor para este segmento.

Por otro lado, una de las inversiones de Grupo Argos que mayor cuestionamiento ha tenido es el de las tierras para desarrollo inmobiliario. Si bien, la liquidez de estos activos podría ser menor que la de otras inversiones estratégicas y de portafolio, esto no implica que no tengan ningún valor. Por el contrario, dada su ubicación estratégica en áreas potenciales para el crecimiento turístico y de vivienda (Barú y Barranquilla), su tamaño (~4,500 hectáreas) y las oportunidades de sinergias con otras inversiones (Pactia), consideramos que es un activo altamente valioso para el Grupo, aportando el 10% del valor de la holding y generando flujos de caja anuales entre COP 100 mil y COP 150 mil millones mediante la venta de terrenos. Esto significa que en un escenario hipotético y de extrema acidez en el que consideráramos que estas tierras no tienen ningún valor, nuestro P.O. de Grupo Argos sería de COP 18,900, muy por encima de los precios reconocidos por el mercado hoy en día.

Por otro lado, el Fondo de Capital Privado Pactia, en el cual Grupo Argos controla el 33.5%, se ha consolidado como uno de los vehículos inmobiliarios de mayor importancia en Colombia, con un portafolio diversificado de activos generadores de renta y más de 720 mil m² de área arrendable. La inversión en Pactia podría beneficiar adicionalmente a Grupo Argos mediante una eventual desinversión para levantar recursos e invertir en proyectos más estratégicos para el Grupo, como el desarrollo de proyectos de infraestructura.

En el caso de las inversiones en energía de Grupo Argos, Celsia ha logrado estabilizarse tras los efectos del fuerte fenómeno de “El Niño” en 2016. Sus resultados han evidenciado una mayor normalización, con márgenes EBITDA superiores al 30%, que estimamos se mantendrán en el corto plazo y largo plazo, y continuarían siendo un aporte importante a los resultados de la holding (21% de los ingresos y el 15% de la utilidad neta durante 2017). Por otro lado, existen una serie de factores exógenos y endógenos que Celsia podría aprovechar durante los próximos años, tales como el efecto positivo en precios de la energía dados los retrasos en la entrada de operación de Hidroituango y la incorporación de proyectos adicionales de generación solar que traerían consigo beneficios tributarios, teniendo en cuenta la ley 1715 del 2014 que incentiva este tipo de proyectos. De igual manera la entrada en operación de la regasificadora de Cartagena en 2016 y la implementación del precio marginal de escasez, reducen los riesgos asociados a nuevos fenómenos de El Niño.

Finalmente, el 30% del valor del portafolio proviene del enroque con Grupo Sura (otro de nuestros Top Picks 2019) y Nutresa, dos holdings fuertemente posicionadas en mercados donde tienen participaciones líderes y que al igual que Grupo Argos evidencian descuentos significativos frente a sus valores fundamentales, lo que permitiría que a medida que el mercado incorpore su mayor valor, el reconocimiento a Grupo Argos también podría materializarse