Ecopetrol Con alternativas no convencionales

Los rápidos incrementos en el precio del crudo han impulsado el precio de la acción más allá de su valor fundamental. Si bien Ecopetrol cuenta con una de las operaciones más rentables a nivel global, consideramos que un escenario más positivo que 2018 en términos de margen EBITDA es poco probable. Adicionalmente, el limitante de valor más importante para la compañía continúa siendo las reservas que cuentan con una vida media de 7.1 años. Finalmente, nuestro ejercicio de sensibilidad expone que el mercado está reconociendo el precio de un escenario demasiado positivo por lo que recomendamos SUBPONDERAR.

Los rápidos incrementos en el precio del crudo han impulsado el precio de la acción más allá de su valor fundamental. Si bien Ecopetrol cuenta con una de las operaciones más rentables a nivel global, consideramos que un escenario más positivo que 2018 en términos de margen EBITDA es poco probable. Adicionalmente, el limitante de valor más importante para la compañía continúa siendo las reservas que cuentan con una vida media de 7.1 años. Finalmente, nuestro ejercicio de sensibilidad expone que el mercado está reconociendo el precio de un escenario demasiado positivo por lo que recomendamos SUBPONDERAR.

Aspectos para destacar

Actualizamos el P.O 2019FA a COP 3,590/acción. En esta actualización: i) la senda de precios del crudo para la valoración aumentó en promedio 6 USD/ bbl para el periodo 2018-2028 ante positivas revisiones de la EIA; ii) el spread de venta entre la canasta de crudos de Ecopetrol y el Brent se redujo dada la exitosa campaña comercial de la compañía, iii) la producción que llega a un máximo de 752 mil bbl/día en 2020 a raíz de los proyectos de recobro mejorado e inicia su declinación, iv) IRR 2018 pasó de 124% a 145% donde el factor precio explica ~100% y v) el aumento en la capacidad de refinación dado el desempeño de Reficar.

Aunque el potencial de valorización continúa siendo negativo, ¿qué explicaría el actual precio de mercado? Para entender las fuertes valorizaciones que se han presentado y lo que puede llegar a estar implícito en el precio de la acción, ampliamos nuestro análisis de sensibilidad. Así, un incremento del Brent de USD 10/bbl frente a nuestra senda base (promedio 2018-2028 USD 76/bbl) estaría justificando un precio de COP 4,080. Por otro lado, en términos relativos la eventual aprobación de los yacimientos no convencionales (YNC) agregaría reservas suficientes para eliminar el riesgo de reservas, ajustar la compañía a sus pares comparables y probablemente justificar las valorizaciones actuales.

Precio actual refleja una profunda confianza del mercado en los proyectos de la compañía. Durante el año las valorizaciones del precio de la acción se han dado de manera rápida descontando positivas perspectivas que después la compañía se ha encargado de cumplir. En caso de existir un revés del cumplimiento de estas perspectivas o reversiones en los precios del crudo, el ajuste del precio podría ser igual de rápido.

¿Por qué SUBPONDERAR?

El precio actual de mercado podría ya estar incorporando escenarios más positivos de precio del crudo o variables como los Yacimientos no Convencionales que desde el punto de vista fundamental aún conservan un alto grado de incertidumbre, dado el alto nivel de desaprobación ciudadana y el arduo camino que deberán recorrer para ser políticamente aceptados.

Ecopetrol / Ficha técnica

Descripción de la compañía: Ecopetrol S.A. (ECOPETL: BVC) es la única compañía colombiana de petróleo crudo y gas natural verticalmente integrada con operaciones de exploración, producción, transporte y refinación de crudo. Mantiene operaciones principalmente en Colombia además de tener exposición en Brasil, México y la Costa del Golfo de Estados Unidos. Actualmente su plan de exploración se cocentra en YNC, proyectos de recobro mejorado y búsqueda de crecimiento inorgánico. Ecopetrol es una de las mayores 40 compañías petroleras del mundo y una de las cuatro principales compañías petroleras en América Latina.

Hipótesis de valor

Esfuerzos del Ministerio de Minas y Energía para aumentar el conocimiento nacional sobre los yacimientos no convencionales (YNC), son claves para su aprobación. Aunque el potencial en reservas de los YNC es relativamente conocido y hace parte del plan de negocio hace varios años, su aprobación y desarrollo se ha dificultado dada la impopularidad del tema. Frente a esto, el Ministerio de Minas ha realizado propuestas estratégicas como: i) la creación de un comité multidisciplinario para analizar los YNC, ii) revisar la regulación que existe para desarrollar fracking en compañía de expertos nacionales e internacionales, iii) proponer inicialmente pruebas piloto bajo la supervisión de diferentes comités e iv) incluso campañas en redes sociales para llegar directamente a la población. Lo anterior, consideramos aumenta la probabilidad de desarrollo de los YNC.

Segmento de refinación supera expectativas, Reficar logró carga superior a su capacidad técnica por un trimestre completo. Después de los resultados para el segundo trimestre del 2018, se aclaró que la capacidad técnica de Reficar tiene una desviación de +/- 10%; por lo que el factor de carga podría ser mayor al 100% durante uno o varios trimestres. En vista de lo anterior, asumimos un factor de uso del 99% en el largo plazo desde el 95% que asumíamos anteriormente. Adicionalmente, para la carga de la refinería de Cartagena se han utilizado crudos nacionales en proporciones mayores, lo que genera un impacto doble pues disminuye la necesidad de importaciones de crudos y productos y aumenta la exposición al mercado doméstico. Esto ha permitido capturar el valor de una operación integrada en la cadena petrolera local que ahora es autosuficiente en diésel y tiene una independencia del 90% en gasolina. Para 2018, proyectamos una caída en las importaciones (productos y crudos) de ~30%. Consecuentemente, estimamos que Ecopetrol tendrá una de las operaciones más rentables a nivel global con un margen EBITDA del 49% mientras que la demanda interna de productos refinados vuelve a presionar las importaciones y el margen EBITDA converge a un 47%.

Segmento de refinación supera expectativas, Reficar logró carga superior a su capacidad técnica por un trimestre completo. Después de los resultados para el segundo trimestre del 2018, se aclaró que la capacidad técnica de Reficar tiene una desviación de +/- 10%; por lo que el factor de carga podría ser mayor al 100% durante uno o varios trimestres. En vista de lo anterior, asumimos un factor de uso del 99% en el largo plazo desde el 95% que asumíamos anteriormente. Adicionalmente, para la carga de la refinería de Cartagena se han utilizado crudos nacionales en proporciones mayores, lo que genera un impacto doble pues disminuye la necesidad de importaciones de crudos y productos y aumenta la exposición al mercado doméstico. Esto ha permitido capturar el valor de una operación integrada en la cadena petrolera local que ahora es autosuficiente en diésel y tiene una independencia del 90% en gasolina. Para 2018, proyectamos una caída en las importaciones (productos y crudos) de ~30%. Consecuentemente, estimamos que Ecopetrol tendrá una de las operaciones más rentables a nivel global con un margen EBITDA del 49% mientras que la demanda interna de productos refinados vuelve a presionar las importaciones y el margen EBITDA converge a un 47%.

Acelerado desapalancamiento amplía posibilidades de expansión inorgánica y junto a una menor tasa impositiva impulsarán la utilidad neta de la compañía.

Acelerado desapalancamiento amplía posibilidades de expansión inorgánica y junto a una menor tasa impositiva impulsarán la utilidad neta de la compañía.

La fuerte generación de caja llevaría al indicador Deuda Neta/EBITDA para 2018, 2019 y 2020 a 0.8x, 0.65x y 0.53x respectivamente. En un escenario en donde Ecopetrol lleva su endeudamiento a una razón Deuda Neta/EBITDA de 2.5x para 2018 y 2020, la compañía contaría con un disponible (caja y equivalentes + espacio de deuda) para adquisiciones/inversiones de USD 23,000 mm y USD 27,000 mm, respectivamente. Cabe mencionar que, si bien para 2018 ya se tiene un relevante potencial para adquisiciones/ inversiones, dadas las reducidas oportunidades de crecimiento inorgánico durante los últimos dos años se han realizado prepagos de deuda por ~ COP 8 billones y repartido dividendos por COP 3.7 billones. Dichos prepagos han disminuido los gastos financieros que junto a la disminución de la tasa impositiva impulsarán la utilidad neta de la compañía hasta COP 12.96 billones en 2018 lo que representaría un dividendo de COP 201/acción en 2019 asumiendo un reparto de utilidades de 64%

Riesgos

Riesgos

Reversiones en el precio del crudo. Dados los incrementos en el precio del crudo la OPEP y Rusia han decidido dar vía libre una vez más al incremento en su producción; ejemplo de esto es que, a pesar de la continua caída de la producción iraní y venezolana, la OPEP completó con septiembre cuatro incrementos mensuales continuos. Siguiendo esta línea, consideramos que los niveles de precios actuales (Brent USD 85/bbl) impulsarían la producción global, lo que en un escenario de desaceleración económica podría llevar a escenarios de sobreoferta y por lo tanto a reversiones en el precio del crudo

Problemas de orden público podrían continuar afectando la producción en años posteriores, así como las consultas previas y consultas populares. Los años 2017 y 2018 han estado marcados por problemas de orden público que han afectado la producción de la compañía. Mientras que para el 1T17 el oleoducto Caño Limón-Coveñas estuvo cerrado por 46 días debido a voladuras, golpeando la producción nacional 7% trimestralmente, para 1T18 grupos de personas irrumpieron en algunos campos lo que generó esta vez un impacto de 4% trimestral. Finalmente, de acuerdo a datos del Ministerio del Interior, en promedio se tramitan 1,000 consultas previas anuales, que han derivado en el estancamiento y aumentos en costos de importantes proyectos para las regiones.

A pesar de tener capacidad de crecimiento, las oportunidades en países donde se tiene presencia son reducidas. Pese a incluir una mejor senda del petróleo, una positiva adición de reservas a través de recobro mejorado y la campaña exploratoria 2017 – 2020 con una tasa de éxito de conversión a reservas del 25%, el riesgo de las reservas sigue latente, el rezago frente a sus pares comparables es pronunciado; para el año 2027 a Ecopetrol le quedarían 1.7 años de vida de reservas vs 7.1años de vida a cierre de 2017. De esta forma, aunque Ecopetrol contaría con un alto disponible para adquisiciones/inversiones en el 2020, no se perciben oportunidades significativas en Estados Unidos, México o Brasil. Por otra parte, el desarrollo de los descubrimientos del plan de exploración actual tomará entre 5 y 10 años dependiendo si son onshore u offshore, lo que dejaría a la compañía con los yacimientos no convencionales (YNC) como los más opcionados.

Composición futura de la producción (petróleo – gas) podría cambiar. Teniendo en cuenta las reservas de la compañía, 61% petróleo (1,014 mm bpe) y 39% gas y NGL (645 mm bpe) y su producción bruta anual 83% petróleo (~198 mm bpe), 17% gas (~42 mm bpe), Ecopetrol contaría con una vida de reservas de 5.12 años de crudo y 15.5 años de gas a cierre de 2017. Considerando lo anterior, resaltamos que el negocio del gas es más estable pero el netback generado es más bajo al obtenido por el petróleo. Por lo tanto, Ecopetrol se tendrá que concentrar en agregar reservas de crudo para mantener la composición de su producción y márgenes en los años por venir. Hacia adelante, es difícil prever que la composición del negocio continuará como está actualmente ya que no se comparte la división de los recursos contingentes.

El desarrollo de nuevas reservas del plan exploratorio actual podría tomar entre 5 a 10 años en arrojar resultados positivos. Esto dejaría la compañía más enfocada en los yacimientos no convencionales (YNC).

Proyecciones

Ingresos: Dados los incrementos en el precio del crudo, estimamos que Ecopetrol cerrará el año 2018 con ingresos por COP 67.66 bn. Posteriormente, los ingresos de la compañía estarán impulsados principalmente por el incremento de la producción, dados los resultados del programa de recobro mejorado y una relativa estabilidad en los precios del Brent. De esta forma el TACC de ingresos 2018-2027 sería de 2.6%, donde los incrementos más relevantes se darían hasta el año 2021, momento en que la producción alcanzaría un pico para posteriormenteiniciar un periodo de declinación.

EBITDA: Estimamos un EBITDA de COP 33.12 bn para el año 2018, lo que representa un margen de 49%. Consideramos que durante 2018 y 2019, Ecopetrol tendrá sus mejores años en términos de margen EBITDA pues la producción nacional de productos refinados cubrirá casi al 100% la demanda local de gasolina, diesel y otros destilados medios. Posteriormente, el crecimiento de la demanda local volverá a presionar las importaciones de productos y por ende el margen EBITDA de la compañía, haciendo que este se estabilice alrededor del 47% en el largo plazo.

Utilidad Neta: Finalmente estimamos una utilidad neta de COP 13.12 bn, lo que representa un margen neto del 19.4%. Con estos resultados,Ecopetrol repartiría un dividendo anual de COP 201 / acción. Hacia delante, estimamos que el margen neto de la compañía se mantendrá en niveles altos y mejorará en el corto plazo, dada una menor tasa impositiva y el menor gasto por intereses dado el desapalancamiento de la compañía.

Valoración y sensibilidades al Precio Objetivo

Para estimar el valor de Ecopetrol utilizamos una metodología de flujo de caja descontado (70% del Precio Objetivo) y una valoración ponderada por los múltiplos EV/ EBITDA 2019E y P/U 2019E (30% del Precio Objetivo). Los principales parámetros utilizados para la valoración de la compañía fueron: WACC de 11.4%, Beta apalancado de 1.0 y crecimiento a perpetuidad (G) de 1.3%.

En conclusión, nuestro ejercicio de valoración sugiere un Precio Objetivo 2019FA de COP 3,590 / acción, que representa un retorno negativo de -9.1% frente al precio actual del mercado, por lo cual asignamos una recomendación de SUBPONDERAR. Resaltamos que los riesgos asociados a nuestra valoración están principalmente relacionados con la volatilidad del precio del crudo y los avances relacionados con la aprobación de metodologías de producción no convencional en Colombia.

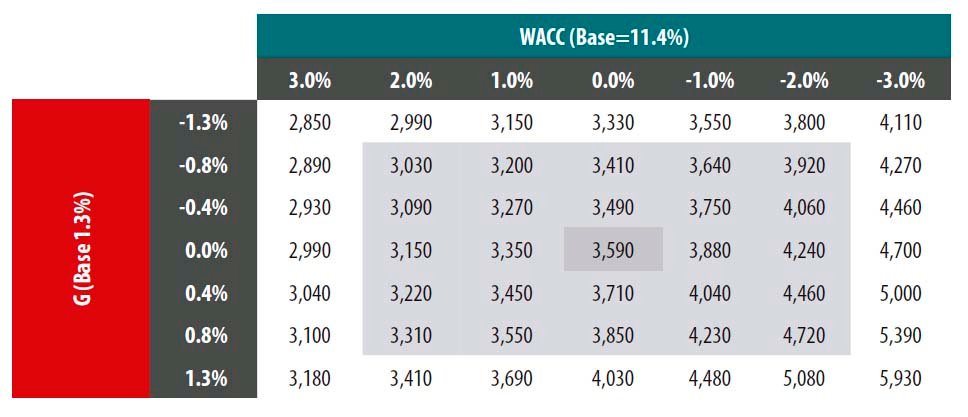

WACC vs. Crecimiento a perpetuidad (g). Evaluamos el cambio en el P. O. frente a variaciones en el WACC y el crecimiento a perpetuidad (g). Un incremento de 100 pbs en el WACC significaría una disminución de COP 240/acción en el P. O., mientras que una disminución de 40 pbs en el gradiente representaría una disminución de COP 100/acción.

WACC vs. Crecimiento a perpetuidad (g). Evaluamos el cambio en el P. O. frente a variaciones en el WACC y el crecimiento a perpetuidad (g). Un incremento de 100 pbs en el WACC significaría una disminución de COP 240/acción en el P. O., mientras que una disminución de 40 pbs en el gradiente representaría una disminución de COP 100/acción.

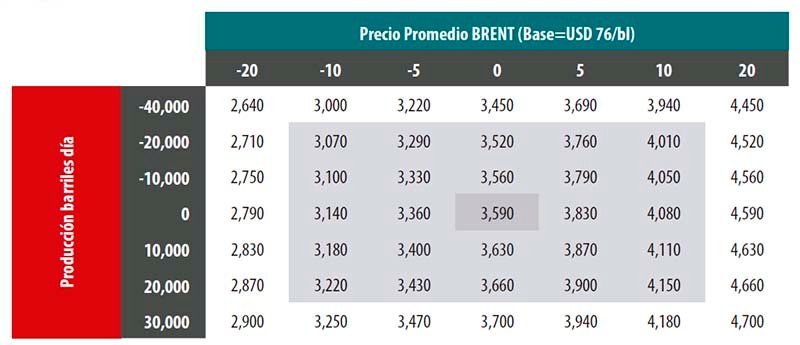

Precio promedio del Brent vs. Producción Evaluamos el impacto en el P. O. frente a cambios en el precio del crudo Brent y a variaciones en la producción. Un incremento de USD 5/bbl en nuestra senda base representa un incremento de COP 240 en el precio por acción. Por otro lado, un aumento en la producción de 10.000 barriles/día rep.

Tabla de Contenido

Principales Factores de Riesgo para 2019 Externos / Internos

Economía de los Estados Unidos: Aterrizaje Suave o Nueva Prolongada Crisis

Precio del Petróleo: Comportamiento y Perspectivas

El Niño y su relación con el PIB y la inflación

Estimaciones de Crecimiento

Concesiones Viales de cuarta generación: ¿2019 será finalmente el año?

Avianca Holdings Preparando el 2020

Bancolombia Inicia el repunte en la rentabilidad

Banco de Bogotá: Calidad de la cartera su mayor fortaleza

Celsia: Mejor preparada para El Niño

Cementos Argos Fortaleciendo los cimientos

Cemex Latam Holdings Una estructura sólida pese a la adversidad

Conconcreto Un entorno desafiante

Corficolombiana Construyendo en medio de la turbulencia

Ecopetrol Con alternativas no convencionales

El Cóndor El nuevo gigante de las concesiones viales

Grupo Argos Un portafolio de oportunidades transversales

Grupo Aval Capitalizando su estrategia digital

Grupo Energía Bogotá: Democratización, una limitante temporal

Grupo Éxito Liderando el cambio del sector

Grupo Nutresa Fuente de innovación