Grupo Argos Un portafolio de oportunidades transversales

Ante un panorama más próspero para todos los sectores en los que tiene presencia el Grupo, el comportamiento de las inversiones, tanto para aquellos segmentos que han presentado retos importantes (consumo y materiales) como para aquellos que han mostrado una mejor dinámica (energía e infraestructura), debería reflejar una senda mucho más positiva durante los próximos años. Adicionalmente, su posicionamiento de liderazgo en los distintos segmentos, le debería permitir capturar oportunidades de crecimiento orgánicas, dado que los niveles de apalancamiento de algunas inversiones podrían limitar la actividad de M&A.

Ante un panorama más próspero para todos los sectores en los que tiene presencia el Grupo, el comportamiento de las inversiones, tanto para aquellos segmentos que han presentado retos importantes (consumo y materiales) como para aquellos que han mostrado una mejor dinámica (energía e infraestructura), debería reflejar una senda mucho más positiva durante los próximos años. Adicionalmente, su posicionamiento de liderazgo en los distintos segmentos, le debería permitir capturar oportunidades de crecimiento orgánicas, dado que los niveles de apalancamiento de algunas inversiones podrían limitar la actividad de M&A.

Aspectos para destacar

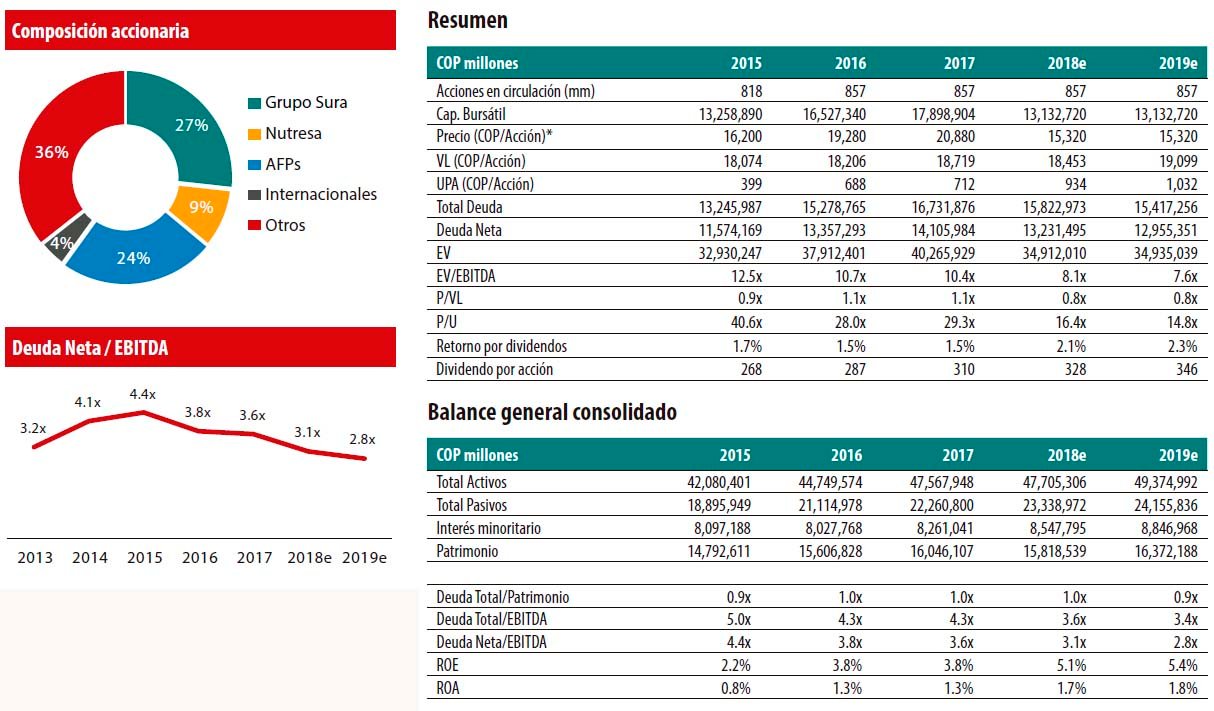

Actualizamos el Precio Objetivo 2019FA a COP 21,600/acción. Teniendo en cuenta la incorporación de los resultados a 2T18, los distintos ajustes a los precios objetivo de las inversiones estratégicas y de portafolio, los cambios en la participación en Pactia y la adopción de nuevas metodologías contables en la valoración de activos inmobiliarios, estimamos un P. O. para cierre de 2019 de COP 21,600/acción, reiterando nuestra recomendación de SOBREPONDERAR y manteniendo el activo como Top Pick. Se resalta que la valoración se realizó bajo una metodología de Suma de Partes.

La diversidad de las inversiones y el potencial del portafolio se mantienen como premisas de valor. Respecto a nuestra última estimación del valor justo de Grupo Argos, algunas de las inversiones han continuado mostrando una evolución importante, lo cual ha resultado en menor dependencia en compañías específicas como Cemargos y Grupo Sura, mientras que las inversiones en sectores como el de infraestructura a través de Odinsa y de energía a través de Celsia han tomado mayor relevancia en el portafolio y en la generación de resultados. Adicionalmente, destacamos que a pesar de los retos de cada una de las inversiones, dado el momento del ciclo económico, la estabilización de algunas operaciones y el avance en la ejecución de algunos proyectos, durante los próximos años los resultados de Grupo Argos también deberían reflejar un mejor desempeño.

El apalancamiento seguirá siendo factor de continuo monitoreo. Si bien estimamos que a nivel consolidado GA podrá seguir desapalancándose a niveles por debajo de 3.0x en deuda neta/EBITDA, los requerimientos de capital, dadas las etapas constructivas de algunas obras de Odinsa, requerirán recursos que podrían ralentizar la recuperación de estos ratios.

¿Por qué SOBREPONDERAR?

Grupo Argos cuenta con un portafolio estructurado para capturar las oportunidades en sectores estratégicos y claves para la recuperación económica, enfocando su estrategia en inversiones consolidadas y con potencial de crecimiento. Consideramos que los retrocesos recientes no están justificados a nivel fundamental, incluso bajo escenarios ácidos y sí acentúan nuestra tesis de inversión, la cual debería materializarse a medida que se reconozca el valor del portafolio.

Grupo Argos / Ficha técnica

Descripción de la compañía: Grupo Argos es una de las sociedades de inversión más grandes de Colombia con un portafolio de inversiones cercano a COP 20.8 billones. La compañía invierte principalmente en tres sectores: industrial a través de su participación del 49% en Cementos Argos, energético a través del 53% en la participación en Celsia e Infraestructura, a través de su participación de 99.8% en Odinsa. Grupo Argos también tiene inversiones en servicios financieros y alimentos a través de su participación en Grupo Sura, Bancolombia y el Grupo Nutresa.

Hipótesis de valor

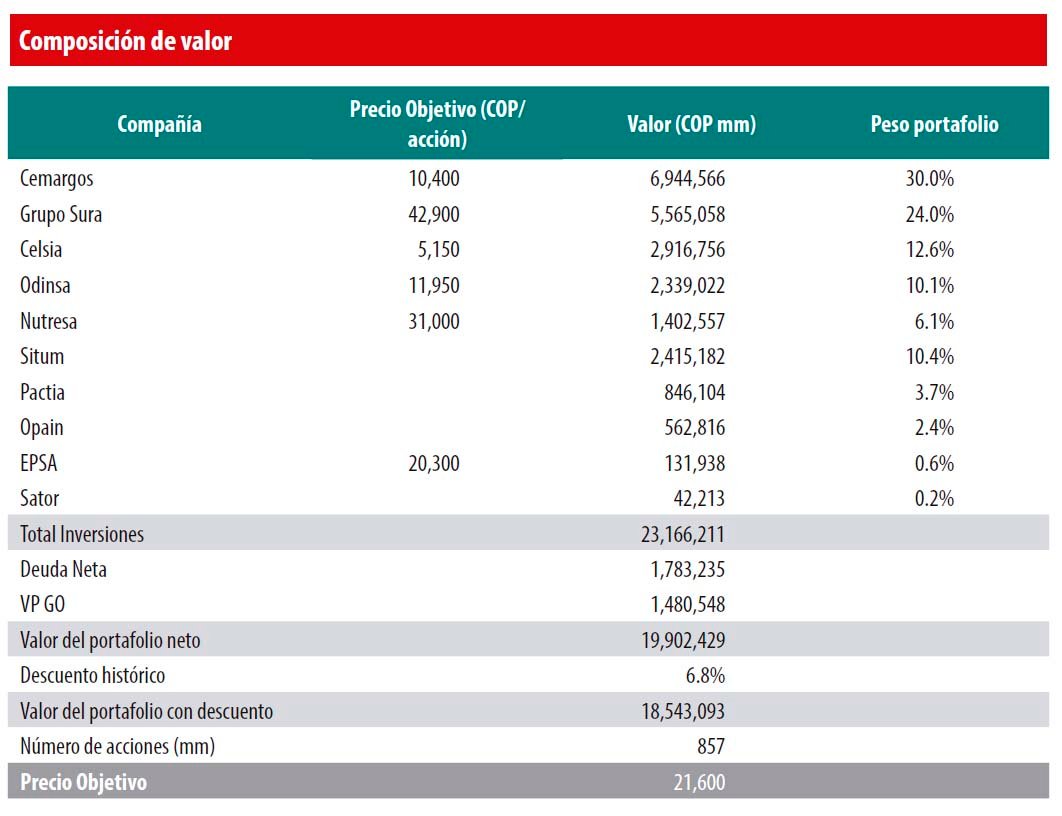

Cementos Argos (P. O. COP 10,400/acción | 30.0% portafolio)

El buen desempeño de la regional de Estados Unidos, la materialización de una recuperación en los próximos años del sector de la construcción en Colombia y la disipación de los eventos asociados al “cartel del cemento” fortalecen nuestras expectativas positivas respecto al desempeño futuro de Cemargos. Adicionalmente, la consolidación de los programas de eficiencia en Colombia y Estados Unidos deberían, hacia adelante, permitirle a la cementera recuperar sus márgenes de rentabilidad. Sin embargo, reconocemos la persistencia de los riesgos no operacionales, como la lentitud en la entrada en ejecución de algunos proyectos de infraestructura en Colombia y las presiones en precio y volúmenes, resultantes de la creciente oferta de las importaciones de materiales en Panamá y Colombia. A esto se suma el hecho de que aún existen ruidos reputacionales que no se han superado completamente.

Algunas de las inversiones han continuado mostrando una evolución importante, lo cual ha resultado en menor dependencia en compañías específicas como Cemargos y Grupo Sura.

Celsia (P. O. COP 5,150/acción | 12.6% portafolio)

Luego de un periodo de estabilización tras el fuerte fenómeno de “El Niño” en el 2016, los resultados de Celsia han mostrado una mayor normalización y no estimamos fluctuaciones muy significativas a corto plazo. Sin embargo, Celsia debería aprovechar una serie de condiciones como: i) retrasos en la entrada de operación de Hidroituango, los cuales mejorarían el panorama de precios de la energía a corto y mediano plazo; ii) una mayor diversificación de su matriz energética a través de la incorporación de proyectos adicionales de generación solar que también traerían consigo beneficios tributarios para la generadora, debido a la implementación de leyes que buscan incentivar este tipo de proyectos, y iii) un menor riesgo ante un eventual fenómeno de “El Niño” dada la entrada en operación de la regasificadora de Cartagena –SPEC– y la implementación del precio marginal de escasez.

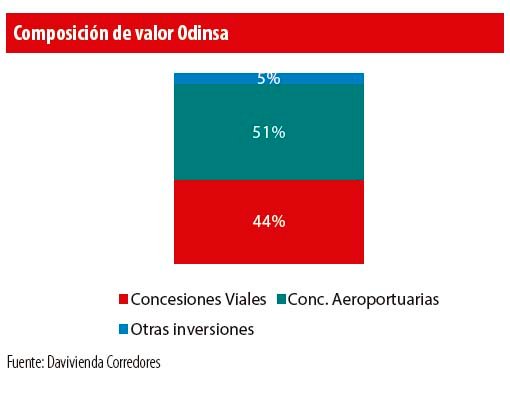

Odinsa (10.1% portafolio) y Opain (2.4% portafolio)

Odinsa (10.1% portafolio) y Opain (2.4% portafolio)

Tras la consolidación de su participación en Odinsa (98.5% del capital accionario) y en Opain directa e indirectamente, Grupo Argos continúa apostándole a un portafolio integrado de inversiones en el sector de infraestructura a través de una compañía con una larga trayectoria en la gestión, construcción y operación de proyectos de este tipo. Tras las desinversiones en algunos activos de generación de energía, en puertos y en algunas concesiones, Odinsa se ha concentrado principalmente en la ejecución y gestión de proyectos de infraestructura vial y aeroportuaria,

loscuales dada la duración de las concesiones se convierten en generadores de caja a largo plazo.

Las métricas de endeudamiento de Odinsa, que a 2T18 registraron una relación Deuda Neta/EBITDA de 7.1x, podrían mantenerse en niveles altos por los próximos años, dado que algunas de sus concesiones se encuentran en etapa de construcción (Pacífico II) o podrían iniciar su etapa constructiva en los próximos trimestres (Malla Vial del Meta). Por lo anterior, la necesidad de realizar aportes durante los próximos años (COP 400,000 mm de equity para Pacifico II hasta 2020), reduce la capacidad de mediano plazo de disminuir el apalancamiento. Esto reafirma la posibilidad de que Odinsa requiera una capitalización, ya sea a través de aportes de Grupo Argos o de terceros.

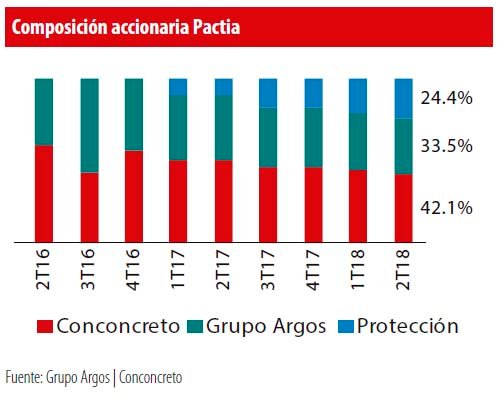

Pactia (3.7% portafolio)

Con la entrada gradual del Fondo de Pensiones Protección a Pactia, Grupo Argos ha reducido su participación en el Fondo Inmobiliario (33.5% en la actualidad). Sin embargo, el crecimiento en activos y en el valor del fondo ha consolidado a Pactia como uno de los vehículos inmobiliarios de mayor importancia del país, que a 2T18 registra un área bruta arrendable total de 722,000 m². Adicionalmente, dada la naturaleza del negocio de Pactia y el portafolio de tierras de Grupo Argos, las oportunidades para desarrollo y utilización de estos activos es evidente.

Grupo Sura (P. O. 42,900 | 24.0% portafolio)

Grupo Sura cuenta con una estrategia orientada a generar valor a través de la consolidación y rentabilización de su portafolio de inversiones. Su fuerte posicionamiento en los segmentos de banca (Bancolombia), seguros (Suramericana) y de administración de pensiones (SUAM), le permite capturar las dinámicas de crecimiento económico en los países donde tiene presencia. De igual manera y a pesar de que algunas de las operaciones internacionales aún no generan retornos en exceso de los costos del patrimonio, el Grupo se ha enfocado en lograr una gestión más eficiente a través de desinversiones de activos no estratégicos, un plan de reducción y reperfilamiento de deuda, entre otras estrategias, las cuales estimamos le deberían permitir mejorar sus niveles de rentabilidad a mediano plazo.

Desarrollo inmobiliario (10.4% portafolio)

Desarrollo inmobiliario (10.4% portafolio)

Teniendo en cuenta la adopción de estándares contables internacionales NIIF, utilizamos para nuestro ejercicio de valoración el precio razonable de los avalúos de los activos para desarrollo inmobiliario, que suman aproximadamente 4,500 hectáreas. Este cambio metodológico lo hicimos dado que los avalúos se hacen de forma continua y reflejan de manera más precisa su valor de mercado estimado. Adicionalmente, incluimos aquellas tierras que han sido urbanizadas y están en inventario, las cuales por sus condiciones pueden ser desinvertidas.

En el escenario que excluyésemos los terrenos en nuestro ejercicio de valoración, la reducción del Precio Objetivo de Grupo Argos sería de COP 2,700/ acción, lo cual implica que incluso bajo este escenario hipotético, los precios de mercado actuales a los que se negocia el título seguirían estando por debajo de su valor justo.

Nutresa (P. O. COP 31,000/acción | 6.1% portafolio)

Tras dos años marcados por un entorno económico retador, la dinámica de consumo en Colombia ha retornado a una senda positiva que beneficiaría el desempeño de Nutresa, como líder del mercado. Adicionalmente, el resultado de las reducciones de costos y la sólida participación en la cadena de producción le permiten a Nutresa tener gran margen de maniobra y de adaptabilidad ante los cambios en las dinámicas de mercado. De igual manera, dadas las retadoras metas que tiene el Grupo Nutresa para 2020, las posibilidades de buscar una expansión a través de estrategias de M&A son un factor a monitorear.

A pesar de los retos de cada una de las inversiones, dado el momento del ciclo económico, la estabilización de algunas operaciones y el avance en la ejecución de algunos proyectos, durante los próximos años los resultados de Grupo Argos también deberían reflejar un mejor desempeño.

Otras inversiones (0.8% portafolio)

A pesar de la desinversión de Grupo Argos en EPSA en 2018 (0.6% del portafolio), las inversiones directas en este activo y en el negocio de carbón a través de Sator (0.2% del portafolio) continúan aportando diversificación al portafolio y a los resultados. De igual manera, Grupo Argos sigue percibiendo el valor de EPSA a través del control en Celsia. Adicionalmente, durante el primer semestre de 2018, las operaciones del sector de carbón aportaron alrededor del 3.5% de la utilidad consolidada del Grupo Argos.

Valoración y sensibilidades al Precio Objetivo

El método de valoración utilizado es suma de partes, bajo los siguientes parámetros:

1- Descuento histórico de 6.8%, teniendo en cuenta el promedio de los últimos cinco años del valor al que ha transado GA vs. su portafolio en el mercado.

2- Utilizamos los Precios Objetivo de Cemargos, Grupo Nutresa, Celsia y Grupo Sura.

3- Incluimos en nuestra valoración a Pactia y Opain mediante ejercicios de Flujo de Caja Libre Descontado.

4- Los activos del portafolio inmobiliario fueron incluidos a valor razonable a 2017, incluyendo los activos urbanizados disponibles para desinversión.

5- Odinsa fue valorada mediante una metodología de Suma de Partes, incorporando los segmentos de concesiones viales, aeroportuarias y otras inversiones.

6- En el ejercicio de valoración se incluye la deuda neta de la holding al primer semestre de 2018 y el valor presente de los gastos administrativos descontados a un Ke de 13.0%.

En conclusión, nuestro ejercicio de valoración sugiere un Precio Objetivo 2019FA de COP 21,600/acción, ofreciendo un significativo potencial de valorización a los precios actuales a los que transa la acción, por lo cual reafirmamos nuestra recomendación de SOBREPONDERAR. Resaltamos que buena parte del desempeño futuro y de los riesgos asociados a nuestra valoración están relacionados con las operaciones de Odinsa y el desarrollo y ejecución de sus distintas concesiones. De igual manera, el comportamiento de los segmentos cementero y de energía seguirán siendo un factor de continuo monitoreo, dada su significancia para el valor del portafolio y de su aporte a los resultados financieros.

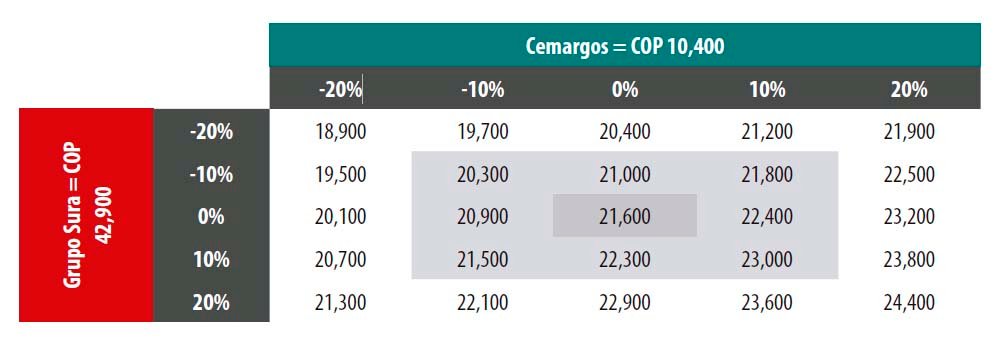

Precio de Cemargos vs. Precio Grupo Sura

Evaluamos el cambio en el Precio Objetivo frente a variaciones en el P. O. de Cemargos y el de Grupo Sura (COP 10,400 y COP 42,900 respectivamente). De esta manera, un incremento de 10% en el precio objetivo de Cemargos se reflejaría en un incremento de COP 700/acción en nuestro P. O., mientras que un incremento de 10% en el precio de Grupo Sura se traduciría en un aumento en el precio de COP 600/acción

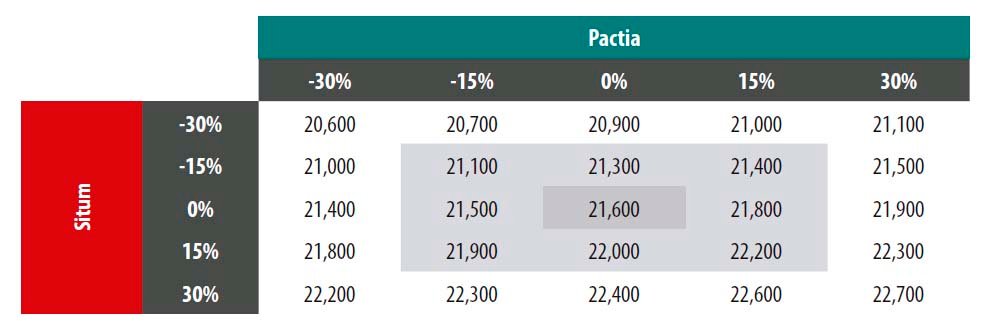

Precio de Pactia vs. Precio Situm

Evaluamos el cambio en el Precio Objetivo frente a variaciones en el valor de Pactia y el de Situm. De esta manera, un incremento de 15% en el valor de Pactia se reflejaría en un aumento de COP 100/acción en nuestro P. O., mientras que un incremento de 15% en el precio de Situm resultaría en un aumento en el precio de COP 300/acción.

Tabla de Contenido

Principales Factores de Riesgo para 2019 Externos / Internos

Economía de los Estados Unidos: Aterrizaje Suave o Nueva Prolongada Crisis

Precio del Petróleo: Comportamiento y Perspectivas

El Niño y su relación con el PIB y la inflación

Estimaciones de Crecimiento

Concesiones Viales de cuarta generación: ¿2019 será finalmente el año?

Avianca Holdings Preparando el 2020

Bancolombia Inicia el repunte en la rentabilidad

Banco de Bogotá: Calidad de la cartera su mayor fortaleza

Celsia: Mejor preparada para El Niño

Cementos Argos Fortaleciendo los cimientos

Cemex Latam Holdings Una estructura sólida pese a la adversidad

Conconcreto Un entorno desafiante

Corficolombiana Construyendo en medio de la turbulencia

Ecopetrol Con alternativas no convencionales

El Cóndor El nuevo gigante de las concesiones viales

Grupo Argos Un portafolio de oportunidades transversales

Grupo Aval Capitalizando su estrategia digital

Grupo Energía Bogotá: Democratización, una limitante temporal

Grupo Éxito Liderando el cambio del sector

Grupo Nutresa Fuente de innovación