Conconcreto Un entorno desafiante

Con un portafolio diversificado de actividades de construcción e inmobiliarias, Conconcreto se mantiene como uno de los principales y más experimentados jugadores del sector en Colombia, con un importante volumen de contratos asegurados para ejecutar durante los próximos años. Sin embargo, la formulación de pliegos por parte de la SIC respecto a posibles prácticas anticompetitivas y la incertidumbre que genera Hidroituango son importantes factores de riesgo que seguirán impactando el desempeño futuro de Conconcreto, por lo cual, a pesar del alto potencial de valorización, reafirmamos nuestra recomendación en NEUTRAL.Conconcreto / Ficha técnica

Con un portafolio diversificado de actividades de construcción e inmobiliarias, Conconcreto se mantiene como uno de los principales y más experimentados jugadores del sector en Colombia, con un importante volumen de contratos asegurados para ejecutar durante los próximos años. Sin embargo, la formulación de pliegos por parte de la SIC respecto a posibles prácticas anticompetitivas y la incertidumbre que genera Hidroituango son importantes factores de riesgo que seguirán impactando el desempeño futuro de Conconcreto, por lo cual, a pesar del alto potencial de valorización, reafirmamos nuestra recomendación en NEUTRAL.Conconcreto / Ficha técnica

Aspectos para destacar

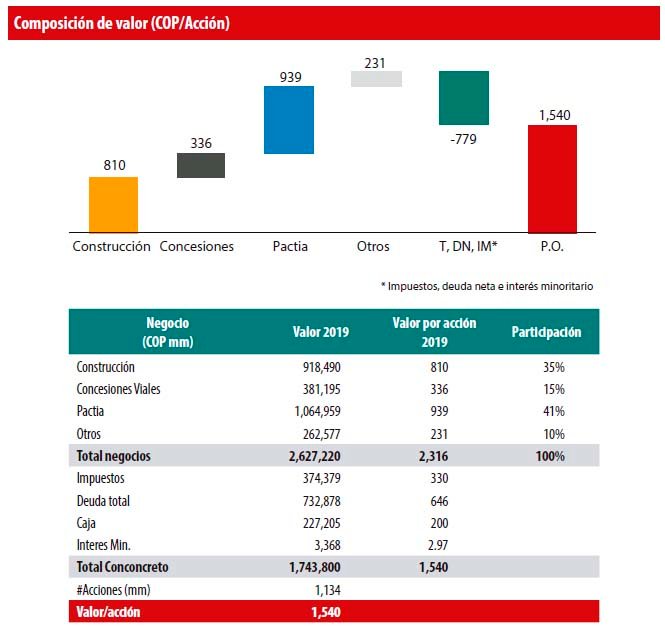

Actualizamos el Precio Objetivo 2019FA a COP 1,540/acción. Teniendo en cuenta la incorporación de los resultados financieros a 2T18, la ejecución del backlog para los próximos años en la cual excluimos los COP 280,000 mm asociados al contrato de Vía Pacífico, el avance en la ejecución de algunas concesiones y la reducción de la participación que tiene Conconcreto en Pactia. El resultado es un P. O. para el cierre de 2019 de COP 1,540/acción y una recomendación de MANTENER. Resaltamos que la valoración se realizó bajo una metodología de Suma de Partes.

El descuento parece ser excesivo frente a su valor fundamental. A pesar de ser una compañía reconocida principalmente por su actividad constructora, Conconcreto también participa en otros segmentos que aportan una parte significativa de su valor fundamental y que no se estarían reconociendo en su totalidad por el mercado. Es el caso de Pactia, uno de los principales vehículos inmobiliarios de Colombia y del cual Conconcreto controla el 41%. Esta inversión aporta COP 939/acción a nuestra estimación de valor de Conconcreto. A esto se suma el aporte que hace el segmento de concesiones viales, el cual es de COP 336/acción.

El riesgo reputacional, Hidroituango, el endeudamiento a corto plazo y la liquidez son grandes obstáculos. A la apertura de pliegos contra Conconcreto y algunos directivos por posible colusión en la adjudicación de la APP del tercer carril Bogotá-Girardot, se suma la incertidumbre asociada a los problemas de Hidroituango, la concentración de deuda en el corto plazo y la baja liquidez del título, los cuales son eventos y hechos que han generado alta volatilidad en la acción y por lo tanto, a pesar del importante potencial de valorización, justifican nuestra recomendación de MANTENER con un riesgo alto.

¿Por qué NEUTRAL?

A pesar de que consideramos que el valor de mercado está muy alejado del fundamental y el potencial de valorización actual de Conconcreto es uno de los más altos en nuestro espectro de coberturas, dadas las condiciones de riesgo mencionadas acerca de la acción, nuestra recomendación para este título está dirigida principalmente a aquellos inversionistas con vocación de largo plazo y con un perfil de riesgo agresivo.

Conconcreto / Ficha técnica

Descripción de la compañía: Conconcreto es una de las compañías más importantes y de mayor trayectoria (57 años de experiencia) en el desarrollo y construcción de proyectos de edificación e infraestructura en Colombia; Conconcreto cuenta, además, con un portafolio de inversiones a largo plazo. Dentro de este segmento se encuentra el negocio inmobiliario que se desarrolla a través del Fondo de Capital Privado Pactia (segundo por activos a nivel nacional), la operación y mantenimiento de concesiones viales, e Industrial Conconcreto y Participaciones, que incorporan compañías relacionadas al sector de la construcción.

Hipótesis de valor

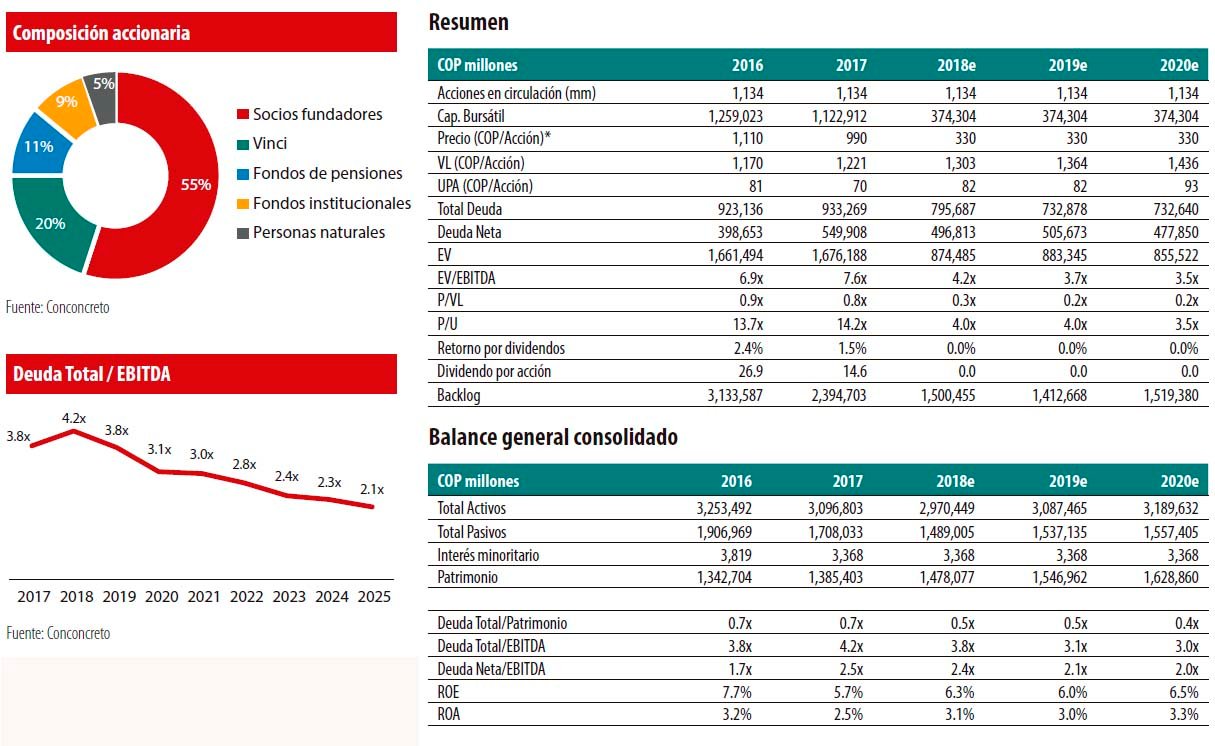

Diversidad en actividades de construcción es un factor diferenciador. Si bien gran parte de la trayectoria de Conconcreto se ha concentrado en la construcción de edificaciones, vivienda y otras obras civiles como puertos y represas, durante los últimos años la compañía también se ha consolidado como uno de los principales constructores y operadores viales del país gracias a su participación en concesiones como Medellín-Caño Alegre, Bogotá-Los Alpes y Bogotá-Girardot, las cuales comprenden conjuntamente alrededor de 500 km de vías. Además, la alianza estratégica con el grupo francés Vinci, el cual cuenta con una participación accionaria del 20% en Conconcreto y que es considerado uno de los principales jugadores a nivel mundial en el sector de la construcción, le ha permitido a Conconcreto fortalecer su capacidad de desarrollo de obras de gran envergadura. El aporte que realiza la construcción a nuestra estimación de valor de Conconcreto es de COP 840/acción.

Pactia se mantiene como pieza clave y complementaria para Conconcreto. Con la entrada gradual del Fondo de Pensiones Protección a Pactia, Conconcreto ha reducido su participación en el Fondo Inmobiliario (42.1% en la actualidad). Sin embargo, el crecimiento de activos y del valor del fondo ha consolidado a Pactia como la inversión individual de mayor importancia para Conconcreto, aportando ~COP 940/ acción en nuestra estimación, lo cual implica que los precios actuales a los que se negocia Conconcreto no reconocen siquiera el valor de Pactia. Adicionalmente, dada la naturaleza de cada negocio, Conconcreto (constructor) y Pactia (administrador), la complementariedad de estos negocios es evidente, donde también participa un importante socio estratégico como Grupo Argos.

Pactia se mantiene como pieza clave y complementaria para Conconcreto. Con la entrada gradual del Fondo de Pensiones Protección a Pactia, Conconcreto ha reducido su participación en el Fondo Inmobiliario (42.1% en la actualidad). Sin embargo, el crecimiento de activos y del valor del fondo ha consolidado a Pactia como la inversión individual de mayor importancia para Conconcreto, aportando ~COP 940/ acción en nuestra estimación, lo cual implica que los precios actuales a los que se negocia Conconcreto no reconocen siquiera el valor de Pactia. Adicionalmente, dada la naturaleza de cada negocio, Conconcreto (constructor) y Pactia (administrador), la complementariedad de estos negocios es evidente, donde también participa un importante socio estratégico como Grupo Argos.

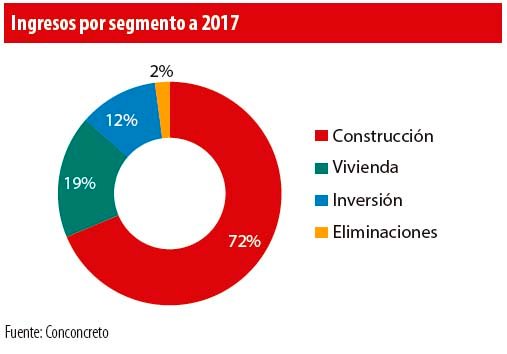

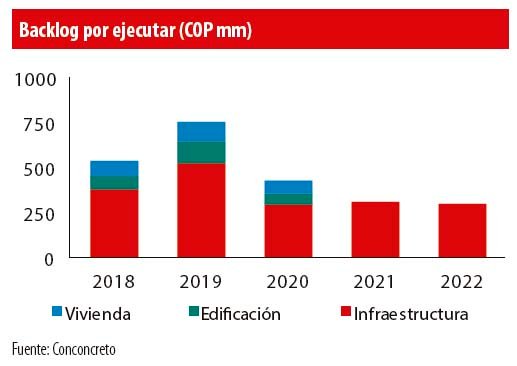

El backlog aseguraría los ingresos de los próximos años. A junio de 2018, la compañía contaba con un backlog de COP 2.3 bn (COP 2.1 bn ajustado por la parte relacionada a Vía Pacífico), equivalente al 170% de los ingresos de construcción y vivienda de 2017, el cual bajo condiciones normales debería ejecutarse en alrededor de 2.2 años. Adicionalmente, con el cierre financiero ANI y el avance de la construcción de Vía 40 Express (tercer carril Bogotá-Girardot), que se estima tome alrededor de 60 meses, los resultados de la actividad constructora también deberían mantener una dinámica favorable para los próximos años. De igual manera, basados en la información publicada por la SIC respecto a la formulación de pliegos contra el concesionario a cargo de Vía 40, de momento no se conoce si la investigación pudiese resultar en alguna afectación para el desarrollo normal del contrato. Sin embargo, no se puede descartar en la totalidad un evento de este tipo.

El backlog aseguraría los ingresos de los próximos años. A junio de 2018, la compañía contaba con un backlog de COP 2.3 bn (COP 2.1 bn ajustado por la parte relacionada a Vía Pacífico), equivalente al 170% de los ingresos de construcción y vivienda de 2017, el cual bajo condiciones normales debería ejecutarse en alrededor de 2.2 años. Adicionalmente, con el cierre financiero ANI y el avance de la construcción de Vía 40 Express (tercer carril Bogotá-Girardot), que se estima tome alrededor de 60 meses, los resultados de la actividad constructora también deberían mantener una dinámica favorable para los próximos años. De igual manera, basados en la información publicada por la SIC respecto a la formulación de pliegos contra el concesionario a cargo de Vía 40, de momento no se conoce si la investigación pudiese resultar en alguna afectación para el desarrollo normal del contrato. Sin embargo, no se puede descartar en la totalidad un evento de este tipo.

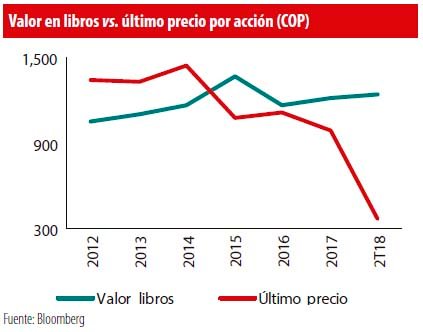

Crecimiento sostenido a lo largo del tiempo. En 2010, año en el que Conconcreto realizó la oferta de 72 mm de acciones con un precio de suscripción de COP 1,315/acción, su patrimonio total alcanzaba los COP 246,000 mm, mientras que a junio de 2018 este registro alcanzaba los COP 1.41 bn, reflejando la evolución y el crecimiento significativo que ha presentado la estructura financiera de la constructora y que a su vez evidencia el no reconocimiento de dicho crecimiento en el valor del título. De igual forma, utilizando como base los registros al 2T18, el valor patrimonial por acción de Conconcreto es COP 1,245, el cual está muy por encima de los precios actuales de negociación del título y en nuestra opinión evidencian un descuento excesivo, sin dejar de reconocer los riesgos intrínsecos que tiene la compañía.

Riesgos

Aún no se conoce el resultado de la formulación de pliegos por el tercer carril Bogotá-Girardot. El pasado 14 de agosto, la SIC informó la apertura de pliegos contra un grupo de compañías y persona naturales que habrían estado vinculadas a hechos de colusión en la adjudicación de la APP del tercer carril Bogotá-Girardot. En la información publicada por la SIC, se hace mención a la posibilidad de que se impongan multas a cada uno de los agentes del mercado hasta por COP 78,124 mm, lo cual resultaría en una reducción de COP 70/acción en nuestra estimación de valor por multa que se impusiera a las compañías de Conconcreto. Adicionalmente, vale la pena mencionar que el valor que aporta Vía 40 (APP tercer carril Bogotá-Girardot) en nuestro modelo de valoración es de COP 170/acción y los aportes patrimoniales hechos en dicho proyecto a 2T18 equivalen a COP 43,189 mm (COP 40/acción). De momento, se desconocen los tiempos y resolución que pueda tener el proceso, pero dado que la indagación preliminar tuvo inicio hace alrededor de dos años, el proceso podría tomar un tiempo máximo de tres años más bajo condiciones normales. Adicionalmente, la apertura de pliegos también vinculó a cuatro de los principales directivos de Conconcreto, incluyendo a su presidente, Juan Luis Aristizábal.

El impacto de Hidroituango también se desconoce. Tras seis meses desde el inicio de los problemas que ha presentado la hidroeléctrica, aún se desconoce el impacto financiero que estas demoras y posibles sobrecostos podrían generar al consorcio constructor, en el cual Conconcreto participa con un 35%. Dado que alrededor del 95% de la obra ya se ha ejecutado, no esperamos afectaciones financieras significativas, particularmente al considerar que EPM cuenta con una póliza de Todo Riesgo por USD 2,550 mm, que cobija al consorcio constructor. Sin embargo, no se puede descartar la posibilidad de multas o investigaciones por parte de la ANLA o algún otro ente de control, respecto a lo cual la compañía ha manifestado tranquilidad, dado que se siguieron los procesos normales durante la construcción.

El riesgo de liquidez de la acción se ha materializado. Conconcreto es una acción de baja liquidez, donde en promedio durante los últimos 12 meses (a cierre de septiembre de 2018) ha negociado COP 148 mm diarios. Adicionalmente, durante el periodo entre junio y septiembre, el bid-ask spread ha sido de 4.1% frente a un promedio durante el año (a septiembre) de 2.5%. Asimismo, del 1 de mayo al 30 de septiembre, el monto total negociado de la acción es de COP 9,882 mm, lo que equivale apenas al ~0.7% del valor patrimonial de Conconcreto y ha llevado a una caída de 65% en el precio de la acción, lo que evidencia que al ser una acción tan poco líquida, cualquier punta de negociación puede afectar sustancialmente el precio del título.

El riesgo de liquidez de la acción se ha materializado. Conconcreto es una acción de baja liquidez, donde en promedio durante los últimos 12 meses (a cierre de septiembre de 2018) ha negociado COP 148 mm diarios. Adicionalmente, durante el periodo entre junio y septiembre, el bid-ask spread ha sido de 4.1% frente a un promedio durante el año (a septiembre) de 2.5%. Asimismo, del 1 de mayo al 30 de septiembre, el monto total negociado de la acción es de COP 9,882 mm, lo que equivale apenas al ~0.7% del valor patrimonial de Conconcreto y ha llevado a una caída de 65% en el precio de la acción, lo que evidencia que al ser una acción tan poco líquida, cualquier punta de negociación puede afectar sustancialmente el precio del título.

Del 1 de mayo al 30 de septiembre, el monto total negociad de la acción es de COP 9,882 mm, lo que equivale apenas al ~0.7% del valor patrimonial de Conconcreto y ha llevado a una caída de 65% en el precio de la acción.

El endeudamiento es un factor de constante monitoreo. Si bien los indicadores de apalancamiento, excluyendo ~COP 30,000 millones en caja restringida, se encuentran en niveles sostenibles (Deuda Neta/EBITDA de 2.8x a 2T18), dada la coyuntura reciente frente a la investigación de la SIC y los problemas generalizados del sector de la construcción, la capacidad de Conconcreto de reperfilar su deuda de corto plazo, que equivale al ~42% de la deuda total, podría generar limitaciones de liquidez para la compañía. Sin embargo, teniendo en cuenta su inversión en Pactia, Conconcreto podría eventualmente evaluar la venta de una porción de dicho activo, mitigando de manera parcial este riesgo.

Proyecciones

Proyecciones

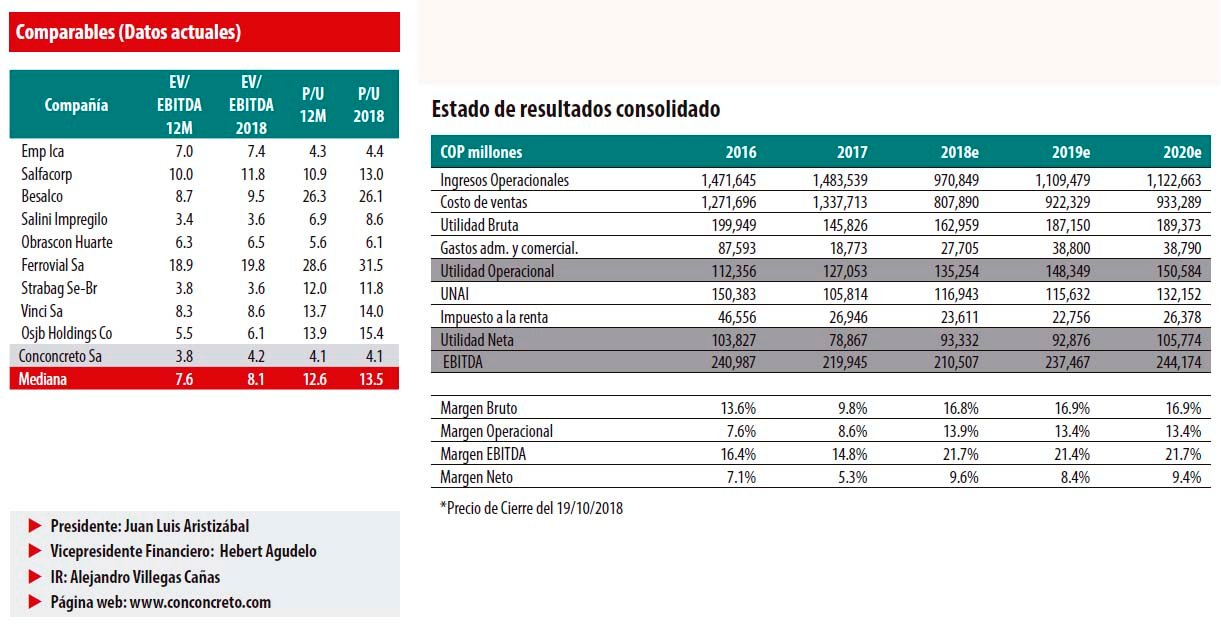

Ingresos-EBITDA: Actualizamos nuestras estimaciones teniendo en cuenta los proyectos actuales en ejecución, los nuevos proyectos contratados y un backlog promedio de COP 2.1 bn para el periodo de valoración (2019-2027), considerando el nivel promedio en los últimos años. Adicionalmente, dada la implementación de normas contables (NIIF 15), ya no se realiza el registro de los ingresos y costos de los contratos por administración delegada como se hacía hasta 2018 y ahora únicamente registramos la utilidad de dichos contratos, lo cual no tiene un impacto en la generación de utilidad del segmento de construcción, pero sí resulta en márgenes de rentabilidad mayores, dada la menor base de ingresos. Estimamos un EBITDA de COP 219.000 mm para 2018, con un margen del 21.3%. La distribución del EBITDA continuaría concentrada en construcción (56%) e inversiones (38%).

Utilidad Neta: Teniendo en cuenta la incorporación de las normas contables mencionadas, estimamos un margen neto del 9.8% para el 2018, equivalente a un registro de COP 100.000 mm.

Valoración y sensibilidades al Precio Objetivo

Para estimar el valor de Conconcreto, utilizamos la metodología de Suma de Partes, que explicamos a continuación:

1- Valoración del negocio de construcción, incluido el segmento de vivienda, por medio del flujo de caja libre descontado con un WACC de 9.7%, Beta apalancado de 0.88, costo del equity de 11.6% y un crecimiento a perpetuidad de 3%.

2- Valoración de Pactia mediante el flujo de caja libre descontado, con un WACC de 9.99%, Beta apalancado de 0.9, costo del equity de 11.7% y un crecimiento a perpetuidad igual al cap-rate de 6.5%.

3- Valoración de las concesiones viales CCFC, Devimed y Vía 40 Express (Bogotá-Girardot) como un project finance del flujo de caja del accionista. En el caso de Vía Pacífico (Buga-Buenaventura), dicha concesión no fue incluida en la suma de partes, dada la suscripción con la ANI del Acta de Ocurrencia de una Casual de Terminación Anticipada por mutuo acuerdo e inicio de Etapa de Reversión.

4- Otras inversiones fueron incluidas al valor en libros al cierre de junio de 2017.

En conclusión, nuestro ejercicio de valoración sugiere un Precio Objetivo 2019FA de COP 1,540/acción, ofreciendo un alto potencial de valorización frente a los precios actuales a los que transa la acción. Sin embargo, dados los riesgos asociados a la apertura de pliegos relacionados con el proceso de Vía 40, reafirmamos nuestra recomendación NEUTRAL.

En conclusión, nuestro ejercicio de valoración sugiere un Precio Objetivo 2019FA de COP 1,540/acción, ofreciendo un alto potencial de valorización frente a los precios actuales a los que transa la acción. Sin embargo, dados los riesgos asociados a la apertura de pliegos relacionados con el proceso de Vía 40, reafirmamos nuestra recomendación NEUTRAL.

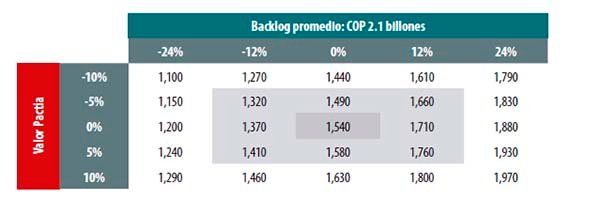

Backlog construcción vs. Valor Pactia

Evaluamos el cambio en el P. O. frente a variaciones en el backlog de construcción y en el valor de Pactia. Un incremento del 12% en el backlog significaría un aumento de COP 170 en el P. O., mientras que un aumento del 10% en nuestra estimación de valor de Pactia significaría un incremento de COP 80/acción.

Tabla de Contenido

Principales Factores de Riesgo para 2019 Externos / Internos

Economía de los Estados Unidos: Aterrizaje Suave o Nueva Prolongada Crisis

Precio del Petróleo: Comportamiento y Perspectivas

El Niño y su relación con el PIB y la inflación

Estimaciones de Crecimiento

Concesiones Viales de cuarta generación: ¿2019 será finalmente el año?

Avianca Holdings Preparando el 2020

Bancolombia Inicia el repunte en la rentabilidad

Banco de Bogotá: Calidad de la cartera su mayor fortaleza

Celsia: Mejor preparada para El Niño

Cementos Argos Fortaleciendo los cimientos

Cemex Latam Holdings Una estructura sólida pese a la adversidad

Conconcreto Un entorno desafiante

Corficolombiana Construyendo en medio de la turbulencia

Ecopetrol Con alternativas no convencionales

El Cóndor El nuevo gigante de las concesiones viales

Grupo Argos Un portafolio de oportunidades transversales

Grupo Aval Capitalizando su estrategia digital

Grupo Energía Bogotá: Democratización, una limitante temporal

Grupo Éxito Liderando el cambio del sector

Grupo Nutresa Fuente de innovación