RENTA VARIABLE: 2019 Temporada de descuentos

Las dificultades que ha traído el 2018 han resultado en un fuerte debilitamiento en los precios de buena parte de los activos locales, muchos de estos se encuentran en precios mínimos de los últimos cuatro años, aun cuando el proceso de ajuste de las cifras por las débiles condiciones macroeconómicas pareciera haber concluido y ya a partir de 2019 iniciaría un periodo de repunte grande. Así, varios factores favorecen una recuperación del mercado local.

1. Empezó a materializarse una mejor dinámica económica

Tras varios años de débil crecimiento económico en Colombia, la primera parte del 2018 se ha convertido en un posible punto de quiebre que traería consigo un mejor desempeño y una mayor expansión de la mayoría de los sectores económicos del país hacia adelante. En todo caso, es importante reconocer que en la medida que este ha sido un año de transición, el comportamiento de los distintos sectores de la economía también ha tenido una diferenciación importante y ha influido en el desempeño de las acciones de las compañías en bolsa; tal es el caso de los sectores de consumo y construcción, en el primero la recuperación ha sido mucho más notoria impulsada por las menores tasas de interés y mejores niveles de confianza, no obstante, en el segundo la dinámica ha sido bastante negativa tanto en el frente de obras civiles como de edificaciones y hasta ahora empezaría a verse una moderación en las tasas de decrecimiento. Para 2019, el comportamiento de los sectores podría ser mejor en términos generales, por lo tanto, consideramos que el ambiente seguirá siendo favorable para las inversiones de renta variable.

2- La acciones evidencian descuentos relevantes

2- La acciones evidencian descuentos relevantes

Al evaluar la descomposición de los retornos de las acciones en lo corrido del año, es evidente que buena parte de su desempeño, tanto positivo como negativo, ha estado ligado a la disposición de los inversionistas de pagar múltiplos que difieren en muchos casos de los registros históricos. Esto significa que aspectos fundamentales como los cambios en las estructuras financieras de las compañías, tales como su valor patrimonial, no fueron los principales aspectos evaluados en la toma de decisiones del mercado.

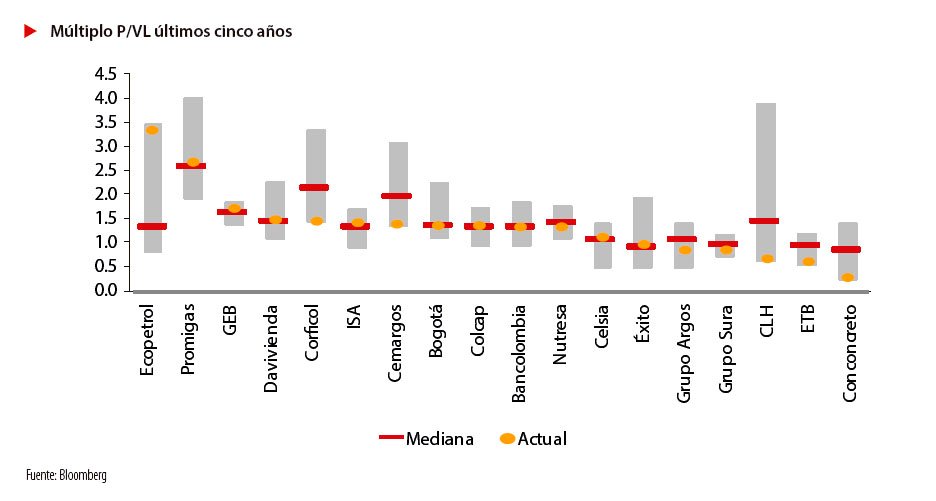

Este comportamiento ha resultado en que un importante número de acciones se estén cotizando con fuertes descuentos frente a su valor fundamental y en algunos casos alejándose en fuerte medida de los valores relativos a los que se negocian sus pares locales e internacionales. Cuando se observa la descomposición del retorno por acción en lo corrido del año es evidente que en el grupo de las acciones que se han desvalorizado esta obedece a una contracción en el múltiplo de mercado, de hecho, la disminución en el múltiplo explica en promedio el 83% de la desvalorización. Es el caso de nombres tales como Cementos Argos y Corficolombiana que se ubican en niveles históricamente bajos al evaluar su relación precio a valor en libros – P/VL. Por otro lado, si bien los resultados de Ecopetrol y la dinámica de los precios internacionales del crudo han sorprendido al alza al grueso de los analistas, la relación P/VL evidencia que el título está en sus niveles más altos de los últimos cinco años, lo cual se suma a nuestros argumentos acerca de lo caro que luce este activo.

Al revisar la media del múltiplo P/VL de los últimos cinco años frente al nivel actual, se encuentra que solo Ecopetrol transa en un nivel superior a su historia, por el contrario, el resto de las acciones se encuentran en el promedio o en un nivel inferior, si a esto le sumamos que hacia adelante nuestra expectativa es de una recuperación en las utilidades y el valor en libros del COLCAP estaría creciendo en promedio 9% en los próximos tres años, la “temporada de descuentos” se hace aún más evidente.

Muchas acciones se encuentran en precios mínimos de los últimos cuatro años, aun cuando el proceso de ajuste de las cifras por las débiles condiciones macroeconómicas pareciera haber concluido y ya a partir de 2019 iniciaría un periodo de repunte grande.

3. Interés de inversionistas locales por invertir en acciones colombianas aumentaría en 2019

El papel que desempeñan los Fondos de Pensiones en el mercado accionario es bastante relevante si se tiene en cuenta la participación en el volumen total negociado, que desde 2010 se ha incrementado al pasar de 10.4% a 15.1% en la actualidad; así como su rol de principales compradores netos que durante 2018 han invertido COP 1.5 bn. Sin embargo, su apetito se ha visto limitado por el poco espacio que tienen para invertir en acciones en el portafolio moderado, dados los limites regulatorios que las Administradoras de Fondos de Pensiones (AFP) deben cumplir en su exposición a renta variable. Adicionalmente, cada fondo tiene un límite por emisor de 10% que igualmente restringe su capacidad de compra en algunas acciones locales. En el caso específico del fondo moderado, donde las AFP tiene la mayor parte de sus recursos (COP 237 bn a ago- 18, representando el 81.5% del sistema), el espacio de inversión en algunos emisores específicos es escaso, en particular para los fondos más grandes, es decir Porvenir y Protección.

En 2019 las perspectivas para el rol de este tipo de inversionista lucen mucho más alentadoras. En la actualidad, la reglamentación establece que el portafolio por defecto de los nuevos aportantes es el moderado; no obstante, el Ministerio de Hacienda aprobó una modificación regulatoria en la asignación de recursos de las AFP, que entra en vigencia en marzo del próximo año, cambiando según la edad del aportante el portafolio al que por default llegarían los recursos de este. Como resultado, el fondo mayor riesgo sería el que luego del cambio regulatorio reciba la mayor proporción de los flujos mensuales de los aportantes (~80% de los aportes mensuales, es decir, cerca de COP 1.1 bn mensuales), y al ser este el que tiene el límite permitido de inversiones en Renta Variable más alto (70% vs. 45% en moderado y 20% en conservador), se podría tener un nuevo y mayor espacio de compras de acciones. De esta forma, las AFP seguirían manteniendo su perfil de compradores netos, como lo han hecho durante el 2018.

En 2019 las perspectivas para el rol de este tipo de inversionista lucen mucho más alentadoras. En la actualidad, la reglamentación establece que el portafolio por defecto de los nuevos aportantes es el moderado; no obstante, el Ministerio de Hacienda aprobó una modificación regulatoria en la asignación de recursos de las AFP, que entra en vigencia en marzo del próximo año, cambiando según la edad del aportante el portafolio al que por default llegarían los recursos de este. Como resultado, el fondo mayor riesgo sería el que luego del cambio regulatorio reciba la mayor proporción de los flujos mensuales de los aportantes (~80% de los aportes mensuales, es decir, cerca de COP 1.1 bn mensuales), y al ser este el que tiene el límite permitido de inversiones en Renta Variable más alto (70% vs. 45% en moderado y 20% en conservador), se podría tener un nuevo y mayor espacio de compras de acciones. De esta forma, las AFP seguirían manteniendo su perfil de compradores netos, como lo han hecho durante el 2018.

Al cambio mencionado anteriormente se suma la modificación reciente en el régimen de inversión del Fondo de Pensiones de Entidades Territoriales –FONPET–, este fondo, a cierre de 2016 administraba cerca de COP 50 bn ubicándose en el tercer lugar por recursos administrados después de Porvenir y Protección, y actualmente puede invertir hasta el 5% de sus recursos en acciones a través de ETF. El pasado 11 de octubre fue aprobado el Decreto 1913 por medio del cual se amplía el límite para invertir en renta variable local para invertir en ETF, al 10%, incrementando la capacidad de compra de estos portafolios, lo que favorecería los flujos de compra de acciones locales. Vale la pena destacar que a cierre de 2017 el 4.9% del portafolio está invertido en acciones, siendo 3.2% a través de ETF extranjeros y 1.7% vía ETF locales

Al cambio mencionado anteriormente se suma la modificación reciente en el régimen de inversión del Fondo de Pensiones de Entidades Territoriales –FONPET–, este fondo, a cierre de 2016 administraba cerca de COP 50 bn ubicándose en el tercer lugar por recursos administrados después de Porvenir y Protección, y actualmente puede invertir hasta el 5% de sus recursos en acciones a través de ETF. El pasado 11 de octubre fue aprobado el Decreto 1913 por medio del cual se amplía el límite para invertir en renta variable local para invertir en ETF, al 10%, incrementando la capacidad de compra de estos portafolios, lo que favorecería los flujos de compra de acciones locales. Vale la pena destacar que a cierre de 2017 el 4.9% del portafolio está invertido en acciones, siendo 3.2% a través de ETF extranjeros y 1.7% vía ETF locales

El participante más relevante que tiene el mercado colombiano son los inversionistas extranjeros, que a través de exposición directa y mediante los programas de ADR tienen una participación de 26.2% en el volumen de negociación en lo que va del año.

El participante más relevante que tiene el mercado colombiano son los inversionistas extranjeros, que a través de exposición directa y mediante los programas de ADR tienen una participación de 26.2% en el volumen de negociación en lo que va del año. Durante 2018, estos inversionistas se han caracterizado por ser los principales vendedores netos (COP 1 bn en ventas netas). Para 2019, aunque consideramos que las ventas están limitadas por los considerables descuentos que presentan las acciones frente a su valor fundamental, la menor liquidez global podría seguir restringiendo los flujos compradores. Resaltamos que la participación de los extranjeros en las compañías del COLCAP asciende a COP 32.8 bn (a junio de 2018), lo que representa el 37% del índice y el 16% del flotante.

El participante más relevante que tiene el mercado colombiano son los inversionistas extranjeros, que a través de exposición directa y mediante los programas de ADR tienen una participación de 26.2% en el volumen de negociación en lo que va del año. Durante 2018, estos inversionistas se han caracterizado por ser los principales vendedores netos (COP 1 bn en ventas netas). Para 2019, aunque consideramos que las ventas están limitadas por los considerables descuentos que presentan las acciones frente a su valor fundamental, la menor liquidez global podría seguir restringiendo los flujos compradores. Resaltamos que la participación de los extranjeros en las compañías del COLCAP asciende a COP 32.8 bn (a junio de 2018), lo que representa el 37% del índice y el 16% del flotante.

Este comportamiento de los principales jugadores, unas AFP con espacio restringido de compra y extranjeros vendedores en acciones puntuales ha derivado en una disminución importante de la liquidez frente al año anterior lo que se ha traducido en un incremento en los spreads de compra y venta y por ende se ha rezagado el desempeño de estas acciones.

Este comportamiento de los principales jugadores, unas AFP con espacio restringido de compra y extranjeros vendedores en acciones puntuales ha derivado en una disminución importante de la liquidez frente al año anterior lo que se ha traducido en un incremento en los spreads de compra y venta y por ende se ha rezagado el desempeño de estas acciones.

De las 25 especies que hacen parte del índice COLCAP solo seis han mostrado en lo corrido del año un bid-ask spread menor que 2017, e incluso en casos como las acciones de Conconcreto o la acción preferencial de Cementos Argos, este ha presentado un incremento superior a los 100 pbs Lo anterior se acentúa cuando se observa que aunque en lo corrido de 2018, el volumen de negociación mensual ha sido superior al de 2017; cuando se analiza un poco más en detalle esta situación, es evidente que este comportamiento ha sido ocasionado por la mayor frecuencia de transacciones de alto volumen.

Es así como los días de negociación con montos entre COP 175,000 mn y COP 400,000 mn son el 22% del total, mientras que en años anteriores eran en promedio el 11.4% de las sesiones; esto sin contar con que son pocas acciones las que concentran la mayor parte del volumen diario. Esta situación puede estar afectando la correcta formación de precios en el mercado colombiano y por lo tanto, abriendo descuentos importantes en las acciones frente a sus valores justos.

4. Perderse los mejores días del mercado tiene un costo muy alto

4. Perderse los mejores días del mercado tiene un costo muy alto

La menor liquidez de nuestro mercado hace que el costo de no estar invertido, especialmente en acciones, para el caso colombiano sea muy alto. Así, al hacer un estudio de los retornos anuales del índice COLCAP de los últimos 13 años y compararlo con el retorno que habría obtenido un inversionista que se hubiera perdido los ocho mejores días del mercado en cada año, encontramos que la diferencia de rentabilidad estaría cercana a 22% (en algunos casos la diferencia entre rentar positivo o negativo). A manera de ejemplo, un inversionista que en el año 2016 hubiese estado desinvertido en los ocho mejores días de la bolsa habría obtenido un retorno de 1% cuando el mercado se valorizó en todo el año 20% Lo anterior se resume en un sencillo mensaje: en un mercado altamente castigado y con fundamentales de las compañía fortaleciéndose, la oportunidad resulta evidente, es momento de comprar acciones locales.

Tabla de Contenido

Principales Factores de Riesgo para 2019 Externos / Internos

Economía de los Estados Unidos: Aterrizaje Suave o Nueva Prolongada Crisis

Precio del Petróleo: Comportamiento y Perspectivas

El Niño y su relación con el PIB y la inflación

Estimaciones de Crecimiento

Concesiones Viales de cuarta generación: ¿2019 será finalmente el año?

Avianca Holdings Preparando el 2020

Bancolombia Inicia el repunte en la rentabilidad

Banco de Bogotá: Calidad de la cartera su mayor fortaleza

Celsia: Mejor preparada para El Niño

Cementos Argos Fortaleciendo los cimientos

Cemex Latam Holdings Una estructura sólida pese a la adversidad

Conconcreto Un entorno desafiante

Corficolombiana Construyendo en medio de la turbulencia

Ecopetrol Con alternativas no convencionales

El Cóndor El nuevo gigante de las concesiones viales

Grupo Argos Un portafolio de oportunidades transversales

Grupo Aval Capitalizando su estrategia digital

Grupo Energía Bogotá: Democratización, una limitante temporal

Grupo Éxito Liderando el cambio del sector

Grupo Nutresa Fuente de innovación