PRINCIPALES FACTORES DE RIESGO PARA 2019

En esta sección presentamos los principales factores de riesgo que podría enfrentar la economía colombiana durante el 2019, dividiéndolos en factores de origen interno y externo.

Factores externos:

Estallido de una burbuja de activos en Estados Unidos: Como se explica en detalle más adelante, durante 2018, y tal como se había consignado en nuestro informe del año pasado, se han empezado a observar los primeros pasos en el proceso de corrección de la inflación de activos en los Estados Unidos. Aunque la corrección se refiere exclusivamente a los activos financieros, y si bien el S&P 500 llegó a su máximo histórico el pasado 20 de septiembre, durante el año se presentaron dos caídas importantes en los precios de las acciones en bolsa: la primera a comienzos de febrero y la segunda entre el 10 y 11 de octubre. Las dos correcciones fueron significativas y empiezan a demostrar la preocupación de los mercados por el incremento en las tasas de interés en los Estados Unidos.

Es importante recordar que la FED decidió a mediados del año anunciar cuatro incrementos de sus tasas para este año, de los cuales ya van tres, y tres incrementos adicionales para 2019. El objetivo de esta política es evitar el sobrecalentamiento de la economía y permitir una transición suave de los precios de los activos a niveles de equilibrio a largo plazo.

La eventualidad de que se dé un estallido abrupto de los precios de los activos ha llevado a algunos analistas a pensar en la posibilidad de que esa economía entre en recesión económica. Esta situación se origina en el hecho de que la deuda pública de los Estados Unidos después de la crisis de Lehman Brothers es bastante alta, lo cual dificultaría el uso de la política fiscal para enfrentar una nueva recesión. Al respecto, resulta importante mencionar que históricamente las recesiones en este país han ocurrido cuando el canal de crédito se ve significativamente afectado por problemas de capitalización de los bancos, situación que no se observa en este momento.

Tal como se verá más adelante, no hay la menor evidencia en la actualidad de que exista una situación de stress en el sector financiero de los Estados Unidos. Dada la importancia de una abrupta desinflación de activos, es indispensable monitorear la evolución de los precios de los activos en esa economía. Sin embargo, asumimos, con la información disponible, que la probabilidad de un escenario de esta naturaleza es baja y por lo tanto nuestras proyecciones no incorporan la materialización de este evento.

Menor crecimiento de la economía de los Estados Unidos: Si bien hemos descartado en nuestro escenario base el estallido abrupto de una burbuja de activos en Estados Unidos, es claro que la principal economía del mundo crecerá menos en 2019. Así lo reconoce el FMI, que en sus proyecciones más recientes estima que el crecimiento pasará de 2.9% en 2018 a 2.5% en 2019. Las razones, que se analizan en detalle en el recuadro sobre perspectivas de la economía norteamericana, son las siguientes: i) el alza en precios del petróleo, ii) el aumento de tasas de interés en EE. UU., iii) los efectos de la guerra comercial con China, iv) el fin del efecto de los estímulos fiscales de la reforma promovida por el presidente Trump, y v) el impacto del menor crecimiento mundial, en particular de los países emergentes, sobre la economía americana.

El menor crecimiento de los Estados Unidos en 2019 no es, a su vez, propicio ni para un buen comportamiento en los precios de los commodities ni para la demanda por productos de los países emergentes en general. Como se discute más adelante, es posible que esta circunstancia limite el alza de tasas de interés lo que puede llegar a aliviar la salida de capitales en países emergentes.

Precios del petróleo: El precio del petróleo sigue siendo uno de los principales factores de incertidumbre para la economía colombiana. Como se verá más adelante, las cotizaciones han venido mejorando desde mediados de 2017, muy beneficiadas con el desplome de la producción venezolana, que pasó de 2.4 mn de barriles diarios (MBD) en 2015 a 1.4 MBD en este año. Otra circunstancia que ha propiciado el alza de los precios es el repudio que el presidente Trump hizo del acuerdo firmado por el presidente Obama con Irán, lo cual generará dificultades para que este país venda su petróleo a los países de Occidente.

La incertidumbre sobre la sostenibilidad del precio del petróleo proviene de muchas fuentes. Por el lado de la oferta, no se conoce con certeza cuál será el aumento de la producción de Estados Unidos, que es ya el principal productor de petróleo del mundo, ni la magnitud de la caída de la producción venezolana en 2019. Por último, recientemente se ha puesto en duda si la capacidad ociosa de Arabia Saudita corresponde o no a la realidad: algunos analistas piensan que dicha capacidad está sobreestimada y que por tanto ese país no podría aumentar la oferta en forma significativa a corto plazo.

Por el lado de la demanda, las incertidumbres provienen de la magnitud de la desaceleración económica mundial.

Migración desde Venezuela: Como es bien sabido, desde hace varios años la financiación del cuantioso déficit fiscal en Venezuela se lleva a cabo con emisión del Banco Central de ese país. Sin embargo, en este año, para financiar el proceso electoral que dio la victoria al candidato presidente durante los primeros meses de 2018 la base monetaria creció un 48% anual, absurdo crecimiento que ha desatado la aceleración del proceso inflacionario en ese país. Es así como, según datos de la Asamblea Nacional de Venezuela, la inflación anual estimada al mes de septiembre ascendió a 342.161% equivalente a una inflación diaria del 4.09%, récord histórico en ese país y, sin duda, una de las inflaciones más altas en América Latina en toda su historia, solo superada por Perú en 1990 cuando la inflación diaria ascendió a 5.49%.2El FMI estima que la inflación en este año ascenderá al millón por ciento, lo que haría que la inflación diaria llegue al 35.9%, convirtiendo este en el quinto proceso hiperinflacionario más severo en el mundo. 3

En circunstancias como las descritas es bastante sensato pensar que la crisis económica por la que atraviesa la economía venezolana se recrudecerá en los próximos meses, con lo cual se considera muy probable que el ritmo de llegada de sus nacionales a nuestro país se incremente. Según declaraciones de prensa, el canciller colombiano expresó a comienzos de octubre que al país podrían llegar entre 1.85 mn y 4 mn de inmigrantes.4

El impacto de la migración venezolana resulta complejo: el aumento en la oferta de trabajadores tendrá un impacto diferenciado dependiendo de la edad y el nivel de calificación de los refugiados. Sinembargo, es plausible pensar que la necesidad de brindar servicios básicos al migrante y velar por su integración a nuestra sociedad represente un costo fiscal importante. Según la misma fuente comentada en el párrafo anterior, a 2021 el país tendría que haber gastado entre COP 10 bn y COP 26 bn para educación y salud de esa población.

Factores internos

Factores internos

Fenómeno climático de El Niño: Tal como se ha podido establecer, y se resume en el recuadro El Niño y su relación con el PIB y la Inflación, las principales agencias meteorológicas del mundo han advertido sobre la alta probabilidad del fenómeno de El Niño para los próximos meses. Un fenómeno de esta naturaleza tiene consecuencias de corto plazo sobre la producción agropecuaria y sobre los precios de los alimentos. Los pronósticos que se tienen hasta ahora, sin embargo, sugieren que la magnitud del fenómeno sería modesta, por lo que no cabría esperar un impacto tan grande. De todos modos, es importante señalar que nuestras proyecciones de inflación consideran que a partir de junio del próximo año la inflación de alimentos estaría por encima de la inflación total generando presiones moderadas.

Alcance de los aspectos fiscales de la Ley de Financiamiento: A la fecha de culminación de este documento lamentablemente no se ha hecho pública la propuesta sobre la Ley de Financiamiento que va a ser sometida a consideración del Congreso. Según las declaraciones de funcionarios de la nueva administración, en dicha ley serán incluidas algunas medidas que tendrán impacto sobre las finanzas públicas. Algunas de ellas, como la extensión del IVA a la canasta básica, el incremento de las tarifas de renta para los grupos de más altos ingresos o el gravamen a las pensiones altas son medidas necesarias pero polémicas y se anticipa que su debate será duro.

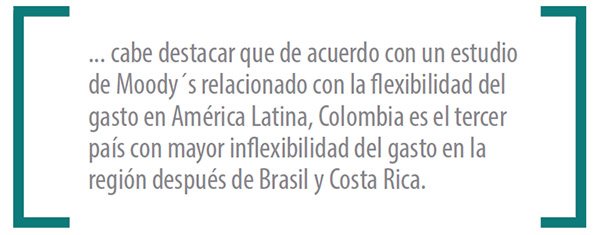

La situación fiscal en Colombiarequiere ser abordada con mucha seriedad. En la actualidad existen dificultades tanto por el lado del gasto como por el de los impuestos. En lo que al primer tema se refiere, cabe destacar que de acuerdo con un estudio de Moody´s relacionado con la flexibilidad del gasto en América Latina, Colombia es el tercer país con mayor inflexibilidad del gasto en la región después de Brasil y Costa Rica.5 Entre los factores que limitan los recortes están el abultado pago de pensiones, las transferencias a los entes territoriales y el creciente servicio de la deuda. En lo que a ingresos se refiere, la última reforma tributaria (Ley 1819) no generó estabilidad en las finanzas públicas en razón a que si bien aumentó ingresos por IVA en cerca de un punto del PIB, al disminuir la tarifa de renta para empresas y eliminar el impuesto a la riqueza, produjo un faltante prácticamente equivalente al aumento de impuestos que propició.

Tal y como tuvimos oportunidad de destacar en nuestro informe del año pasado, un aumento del IVA suele venir acompañado de una reducción en el consumo de los hogares a corto plazo. La experiencia colombiana en el año 2017, con la reforma mencionada, corroboró este efecto. Por el contrario, las consecuencias de las reformas fiscales suelen ser positivas a largo plazo, entre otras razones por la disminución del riesgo soberano y las reducciones del costo del endeudamiento que esto representa.

A corto plazo nuestros cálculos sugieren que un incremento del 1% real en el recaudo de impuestos indirectos se traduce en un menor crecimiento, del 0.2%, en el PIB. En atención a esta circunstancia nuestras estimaciones sugieren que un incremento de COP 6 bn en el recaudo de IVA produciría una caída del PIB equivalente a 1.3 puntos del PIB.

En el caso particular de la reforma que se presentará al Congreso, tenemos entendido que se incluyen algunos elementosque tienden a disminuir este impacto. En particular la posibilidad de que las personas jurídicas puedan descontar como costo el pago de ciertos impuestos (gravamen a los movimientos financieros e ICA) y de que puedan descontar el IVA pagado en la adquisición de bienes de capital reduciría de manera significativa la tasa efectiva de renta con un impacto beneficioso sobre la inversión y el crecimiento. Otro de los elementos que permitiría amortiguar el impacto del incremento del IVA es la gradualidad. Los funcionarios de la nueva administración han dado mucha importancia a la necesidad de que la carga tributaria neta no se incremente de forma desproporcionada. Por el contrario, se ha hablado de que esta carga se incremente de forma paulatina desde una base de COP 3 bn netos en 2019 hasta COP 12 bn en 2022. Esta circunstancia contrasta sensiblemente con la reforma tributaria anterior en la cual ocurrió justamente lo contrario. El resultado final sobre el crecimiento dependerá, obviamente, de la reforma que apruebe el Congreso en los próximos meses.

Tabla de Contenido

Principales Factores de Riesgo para 2019 Externos / Internos

Economía de los Estados Unidos: Aterrizaje Suave o Nueva Prolongada Crisis

Precio del Petróleo: Comportamiento y Perspectivas

El Niño y su relación con el PIB y la inflación

Estimaciones de Crecimiento

Concesiones Viales de cuarta generación: ¿2019 será finalmente el año?

Avianca Holdings Preparando el 2020

Bancolombia Inicia el repunte en la rentabilidad

Banco de Bogotá: Calidad de la cartera su mayor fortaleza

Celsia: Mejor preparada para El Niño

Cementos Argos Fortaleciendo los cimientos

Cemex Latam Holdings Una estructura sólida pese a la adversidad

Conconcreto Un entorno desafiante

Corficolombiana Construyendo en medio de la turbulencia

Ecopetrol Con alternativas no convencionales

El Cóndor El nuevo gigante de las concesiones viales

Grupo Argos Un portafolio de oportunidades transversales

Grupo Aval Capitalizando su estrategia digital

Grupo Energía Bogotá: Democratización, una limitante temporal

Grupo Éxito Liderando el cambio del sector

Grupo Nutresa Fuente de innovación